Uno degli aspetti più interessanti da indagare della mente umana è quello della percezione del rischio. L’analisi di questo aspetto non si limita al mondo degli investimenti, ma abbraccia tutte le scelte che compiamo ogni giorno nel nostro quotidiano.

Innanzitutto, gli esperti distinguono tra rischio oggettivo e rischio soggettivo. Il rischio oggettivo viene definito come il rapporto tra la probabilità che si verifichi un evento dannoso e l’entità dei suoi effetti. Il rischio soggettivo, invece, è influenzato dalle nostre percezioni e fondato sulle nostre convinzioni: molti studi sul tema hanno sottolineato come l’essere umano tenda spesso a temere molto dei rischi che in realtà non sono pericolosi, e invece sottovaluti altri rischi ben più importanti.

L’essere umano, infatti, sembra mostrare una naturale tendenza a prendere decisioni non in base al rischio oggettivo ma in base alla propria valutazione di quel rischio, costruita in base all’esperienza empirica personale.

Molti esempi sono utili a comprendere meglio l’argomento. Le statistiche ci dicono ad esempio che l’asset più importante nel portafoglio degli italiani è la casa, ma sono pochissimi quelli che assicurano il proprio bene da incendio e scoppio, eventi in sé particolarmente dannosi e terribilmente costosi. Un altro esempio è la convinzione molto diffusa che l’aereo sia un mezzo di trasporto più pericoloso dell’autovettura: statisticamente, è ampiamente vero il contrario.

Tornando agli investimenti, sappiamo ormai che il primo passo per una corretta pianificazione consiste nel definire insieme al proprio consulente quali possono essere gli obiettivi. In questo senso, il ruolo del consulente moderno è molto più vicino a quello di un coach che non a quello dell’esperto di mercati finanziari e/o di prodotti d’investimento del passato. Resta inteso che gli obiettivi sono necessariamente raggiungibili in base al proprio patrimonio e alla propria capacità di risparmio. A questi due fattori necessari alla pianificazione si aggiunge un terzo (ultimo per ordine di menzione, ma ma non per importanza), ovvero il tempo. Sovente infatti gli obiettivi non vengono raggiunti per l’incapacità di ragionare nel lungo periodo e la naturale proiezione sul breve termine.

Proprio in questo senso, ci è utile ragionare in termini di rischi oggettivi e soggettivi. I mercati finanziari infatti rappresentano un ambiente spesso ritenuto soggettivamente pericoloso nel breve termine quando non lo è oggettivamente nel lungo termine.

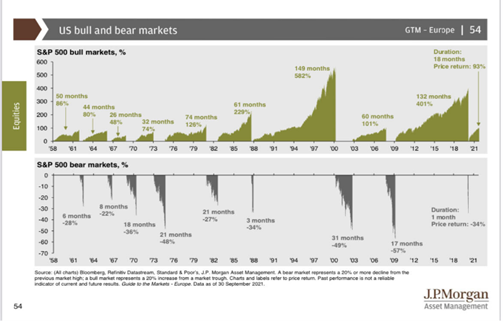

La slide proposta1 ci mostra come, in rapporto al mercato azionario americano, l’investitore passi lunghe fasi della propria vita a preoccuparsi dei possibili crolli. Le fasi negative delle borse invece fanno parte della normalità della vita e sono in ogni caso tempisticamente imprevedibili nonostante le nostre percezioni soggettive e la nostra speranza di poterle individuare in anticipo. I numeri oggettivi invece ci dicono che le fasi positive sono molto più durature e percentualmente più significative.

E se oggi la pianificazione del futuro evidenzia esigenze e obiettivi in parte diversi rispetto al passato, non è comunque possibile prescindere da un concetto di base: il periodo lavorativo è un momento della vita caratterizzato dal risparmio che poi sarà destinato al consumo una volta raggiunta l’età pensionabile.

Poiché oggi inoltre il potere d’acquisto dei giovani è in costante decremento sia nella fase lavorativa che in termini di prospettive pensionistiche, ecco che i nonni e i padri devono anche attrezzarsi per poter essere di supporto alle nuove generazioni. Non possiamo infatti prescindere da una fondamentale esigenza di protezione del nostro nucleo famigliare – attuale e futuro – e di pianificazione del legittimo passaggio generazionale.

Il percorso di pianificazione finanziaria può essere molto complesso, e il risparmiatore fatica ad individuare uno strumento in grado di accompagnarlo tenendo presenti tutte le esigenze appena citate. A questo problema risponde la proposta di Darta Saving, che va incontro al sottoscrittore – sempre guidato dal proprio consulente – con una gestione finanziaria innovativa e di qualità che pone al primo posto la protezione del patrimonio: Darta Periodical Solution.

Questo processo è reso possibile grazie ad un monitoraggio costante del rischio del fondo Allianz Strategy 50 sottostante al contratto. L’asset allocation strategica del fondo è composta da un 50% di obbligazioni e un 50% di azioni, mentre l’asset allocation tattica consente di posizionarsi su percentuali più importanti di azioni nelle fasi meno volatili e meno rischiose dei mercati e di incrementare il peso dei mercati obbligazionari quando la volatilità si inerpica. Il target di volatilità e di rischio che il comparto rispetta è l’8%.

Con questa soluzione l’investitore attento sottoscrive un contratto che potrà, volendolo, durare tutta la vita o per meglio dire a vita intera. Non essendo possibili versamenti aggiuntivi, il sottoscrittore saprà fin da subito che quel capitale ha già una destinazione futura nel proprio patrimonio, tanto che negli appunti di casa potrebbe anche essere ribattezzato con il nome dell’obiettivo che si intende raggiungere.

Il contratto che lega il sottoscrittore alla compagnia è una unit-linked. Questa felice formula assicurativa nasce proprio con l’obiettivo di tutelare le esigenze patrimoniali del contraente, proteggendo le somme da qualsiasi tipo di aggressione e consentendo al titolare di utilizzare il contratto quale strumento di passaggio generazionale.

Come abbiamo visto ci sono esigenze di carattere patrimoniale che trovano tutela assicurativa, anche se spesso, nella vita di oggi, le esigenze sono anche di natura finanziaria, proprio per sostenere i propri ritmi di spesa per sé o per i propri famigliari. A questo proposito Darta Periodical Solution prevede che ogni trimestre venga rimborsata una parte del capitale in maniera automatica e non modificabile. È cioè previsto che l’1% della somma investita inizialmente venga accreditato sul conto del sottoscrittore, per un totale del 4% ogni anno.

Dal punto di vista fiscale, essendo questi rimborsi programmati e predefiniti fin dall’inizio, non vengono tassati. Si tratta dunque di un flusso periodico utile fin da subito ad alimentare le proprie spese pianificate. Una volta terminato il rimborso del capitale iniziale, gli eventuali flussi periodici trimestrali subiranno invece la tassazione sul capital gain vigente in quel momento.

Sempre più studi empirici ci confermano che investire è un processo ben definito, con regole da rispettare, e Darta Periodical Solution è un’ottima soluzione per sfruttarle e pianificare al meglio il proprio futuro.

1. Fonte: guide to the markets – JPMorgan – Dati al 30 giugno 2021