A differenza della maggior parte degli hobby personali in cui la creatività e l’originalità di ciascuno sono premianti in termini di risultato, in alcuni campi il fai-da-te è fortemente sconsigliato e risulta molto dannoso: così è, ad esempio, per la gestione delle proprie finanze e del proprio patrimonio.

Gli stessi analisti, guru mondiali e grandi investitori sottolineano sovente che, prima di arrivare a un approccio metodologico e rigoroso al processo di investimento in grado di dare risultati ottimali, sono incappati in innumerevoli errori e cocenti perdite. La maggior parte di noi non ha né il tempo né il denaro sufficienti per permettersi di scoprire – forse tra vent’anni? – il corretto metodo di investimento. Proprio per questa ragione suggeriamo sempre di rivolgersi a professionisti del settore capaci di accompagnarci nel percorso di pianificazione finanziaria attraverso l’utilizzo dei prodotti Allianz Darta, che coprono tutte le esigenze personali, le scadenze temporali e la diversificazione necessaria per ottimizzare il proprio investimento.

Se volessimo fare un campionario degli errori che solitamente si commettono potremmo stare a scrivere per giorni, ma è comunque utile soffermarsi su quelli più comuni, difficili da evitare anche per coloro che si sentono più preparati.

Come ci insegna la finanza comportamentale, infatti, l’approccio a cui ciascun investitore tende è proprio quello di essere “umano” e quindi influenzabile, emotivo, soggetto a timori ed euforie non sempre legati alla logica o alla razionalità. Ad esempio, la fuga del risparmiatore sui cali di mercato è quasi inevitabile perché legata all’istinto di conservazione, ovvero alla paura che ci fa scappare di fronte al pericolo per salvare il salvabile. Visti a posteriori, invece, tutti i grandi cali dei mercati si sono rivelati delle gigantesche occasioni di acquisto, come mostra il grafico1.

Contrariamente però al comune sentire, per approfittare di queste occasioni non serve sapere quando e di quanto il mercato scenderà, ma piuttosto aggiungere mattoncini uno dopo l’altro, il più costantemente possibile e il più a lungo possibile.

La radice di tutti gli errori è quindi l’emotività nell’approccio ai mercati. Tra i primi errori “figli” di questa emotività possiamo citare, ad esempio, la tendenza a vendere frettolosamente temi in utile che sono solo agli inizi della loro crescita e quindi della salita, perché rappresentano aziende di rottura, o salti tecnologici o trend di lungo periodo che nel corso di pochi anni decuplicheranno o addirittura centuplicheranno il proprio valore. Pensiamo all’avvento dei social o alle energie alternative, alle tematiche sulla sostenibilità o a quelle sull’intelligenza artificiale. Solo affidandoci alle grandi case di investimento mondiale possiamo pensare di trovare la competenza necessaria a valutare preventivamente la portata di tali cambiamenti. Difficilmente il singolo risparmiatore sarà in grado di farlo, e molto probabilmente, pensando di essere stato in gamba, si accontenterà di un modesto profitto, che risulterà irrisorio rispetto alla performance successiva.

Un altro tipico errore che viene commesso utilizzando il fai-da-te è quello di non investire sistematicamente e con costanza in un arco temporale che sia il più lungo possibile, per sfruttare quello che viene definito l’interesse composto del proprio risparmio. Come spesso abbiamo avuto modo di sottolineare, infatti, prima si comincia ad accantonare e a far fruttare il proprio risparmio o capitale, e maggiori saranno i ritorni sul proprio patrimonio.

Se torniamo per un attimo al grafico precedente, relativo all’andamento dello SP 500, possiamo vedere che chi ha messo 10 negli anni ‘80, oggi, dopo 40 anni, di quel 10 si ritrova 100, e senza contare tutti gli investimenti aggiuntivi e successivi. Chi ha messo 10 negli anni 90 o negli anni 2000 oggi ha 50, nonostante tutti gli incidenti e le cadute sul percorso. E domani, tra qualche lustro, dove sarà il mercato? Nessuno può dirlo con certezza ma il passato e la statistica parlano chiaro.

Continuando a scorrere la lista dei più comuni errori dati da un approccio artigianale agli investimenti, troviamo la tendenza a sottostimare la propria capacità di risparmio o a dedicare all’investimento solo una piccola porzione di esso. In un mondo in cui i tassi di interesse sulla liquidità presente nei conti correnti e di deposito sono stati prima azzerati e poi divenuti addirittura negativi diviene ancor più importante destinare il risparmio all’investimento, nell’ottica di costruirsi nel tempo una futura fonte di reddito. Spesso si crede erroneamente che 100 o 200 euro di risparmio al mese siano una cifra irrisoria, e che sia pressoché inutile investirli. Non c’è nulla di più errato: la costanza e la continuità di questo accantonamento verso un prodotto mirato contribuiranno ad una maggior agiatezza finanziaria nella fase post-lavorativa della vita.

Come non ricordare poi le cosiddette “soffiate” che, ammantate di malcelata segretezza, arrivano da un amico di un amico che ha amici in un Cda, in un consorzio internazionale di imprenditori, in un’associazione di aziende di import-export e chi più ne ha più ne metta. Poiché ci fidiamo dell’amico, tendiamo a fidarci anche del contenuto dell’informazione di cui l’amico stesso è già caduto vittima. Ci parlano di possibili acquisizioni, di commesse gigantesche che verranno appaltate, di scoperte non ancora rivelate e noi ingenui investiamo magari anche cifre considerevoli, senza valutare minimamente l’attendibilità di quanto ci è stato riferito.

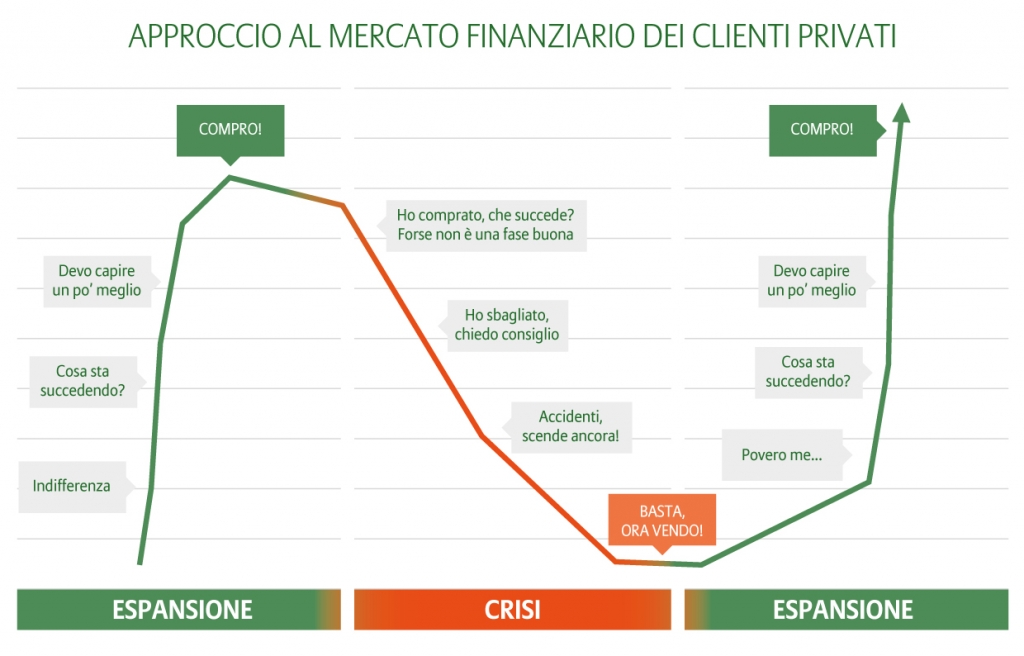

Ultima ma non per importanza, la classica ingenuità tipica di tutti i cicli di investimento fai-da-te, ben rappresentata dal grafico riportato.

Il “gregge” ci trascina nel panico oppure nell’euforia, facendoci perdere di vista tutta la razionalità di cui andiamo fieri e inducendoci a commettere errori che rischiamo di pagare per tutta la vita.

Si tratta di debolezze e ingenuità davvero comuni, e per evitare di cadere “in trappola” è sufficiente cambiare approccio e affidarsi a professionisti validi, in grado di affiancare il risparmiatore nella pianificazione e suggerire strategie di ampio respiro come quelle proposte da Allianz Darta.

Soprattutto oggi, in un’epoca particolarmente drammatica a causa della situazione di guerra sul fronte orientale europeo e caratterizzata da grande incertezza in merito all’evoluzione degli scenari geopolitici, i mercati si scoprono spaventati, e poi speranzosi, e poi nuovamente terrorizzati; con questi mercati in particolare, un approccio fai-da-te può rivelarsi fatale. Meglio invece pianificare, risparmiare e investire con regolarità in un prodotto Allianz Darta come Easy Selection.

Easy Selection, in particolare nella sua versione Plan, rappresenta infatti il prodotto ideale per un approccio graduale e continuativo nella sua fase di accumulo. Nei periodi di volatilità e scarsa visibilità dello scenario, la scelta di affidarsi ad un PAC e quindi assicurarsi un frazionamento dei livelli di ingresso rappresenta la miglior garanzia per diluire al meglio il livello di ingresso, pur continuando a visualizzare la prospettiva costruttiva di lungo termine.

Il prodotto consente di costruire il proprio investimento attraverso la selezione dei migliori gestori mondiali continuamente monitorati e aggiornati. Si possono scegliere i propri fondi – fino a 20, con una soglia minima di 100€ per ciascuno – tra ben 209 opportunità, componendo case e strategie per diversificare al massimo il proprio portafoglio; il tutto con costi tra i più contenuti della categoria.

Ciò che rafforza ulteriormente la validità di Easy Selection è la sua versatilità, che traspare anche dalle molteplici opzioni concesse al contraente sia nella fase di sottoscrizione, sia in quella successiva. Per quanto riguarda la prima fase, vi è massima libertà di scelta del premio (fatti salvi i livelli minimi pari a 1.200€ annui e 100€ mensili), una durata del piano che può spaziare tra 5 e 25 anni, una frequenza di versamento che può essere mensile, trimestrale, semestrale o annuale, e la possibilità di accedere fino ai 90 anni.

Dopo aver attivato il piano, la flessibilità del prodotto rimane la caratteristica fondamentale di Easy Selection: è sempre permesso effettuare versamenti aggiuntivi, nonché modificare la frequenza di quelli programmati, cambiare la composizione dei fondi presenti, indicizzare il premio sia in positivo sia in negativo, sospendere il pagamento senza penalità e riattivarlo in seguito estendendone la scadenza per un tempo pari a quello della durata della sospensione.

Tra le opzioni previste dal contratto vi è anche la possibilità di scegliere Easy Switch che consente di programmare switch automatici dai fondi di partenza AllianzGI Tesoreria o Pimco Income Plus a fondi di destinazione liberamente scelti dal contraente, modificando anche all’occorrenza sia la frequenza dei trasferimenti (da mensile a semestrale per esempio) sia il loro importo, ferma restando sempre la possibilità di interrompere il piano.

Per quanto riguarda poi la fase di decumulo, Easy Selection consente a chi ha una disponibilità nella polizza di almeno 50.000€ di impostare un piano di riscatti programmati – attivabile già in sottoscrizione oppure in un secondo momento (trascorso almeno un mese dalla partenza). L’opzione, denominata Plan for you, consente di scegliere di impostare l’ammontare della cifra in uscita come quota fissa, come numero di quote fisse o anche come percentuali del NAV e può essere attivata solo su uno dei fondi presenti in polizza, fondo comunque a libera scelta del Cliente.

In conclusione, dunque, è sempre doveroso sottolineare quanto possa risultare inefficace, se non addirittura dannoso, affidarsi al fai-da-te nella pianificazione finanziaria. Solo consulenti affidabili e preparati e prodotti solidi e diversificati, come quelli della gamma Allianz Darta, possono dare alle nostre scelte quel valore aggiunto che farà la differenza negli anni a venire.

1. fonte: www.investing.com