L’aspettativa di vita è stata spesso considerata il parametro chiave per valutare la salute di una popolazione, sia essa quella di un singolo Stato, di un’area geografica o dell’intera umanità.

Catturando in un solo numero l’età media di vita attesa alla nascita, l’aspettativa ci comunica indirettamente tutto il progresso fatto dall’uomo negli ultimi secoli. Secondo accreditate stime di storici e matematici, nel mondo pre-moderno e molto povero, l’aspettativa di vita media era di circa 30-35 anni e solo dopo l’Illuminismo ha iniziato ad aumentare progressivamente, grazie alle scoperte scientifiche e mediche, nonché al miglioramento delle condizioni igieniche.

Successivamente poi, l’attesa di vita è fortemente cresciuta nei paesi industrializzati a partire dal XIX secolo, rimanendo invece molto bassa nel resto del pianeta. Negli ultimi decenni questa dicotomia si sta riducendo e, anche se rimangono differenze abbastanza evidenti, i dati più recenti ci indicano che l’aspettativa di vita media della popolazione mondiale è di fatto raddoppiata rispetto a quella pre-novecentesca, avendo ormai superato i 70 anni.

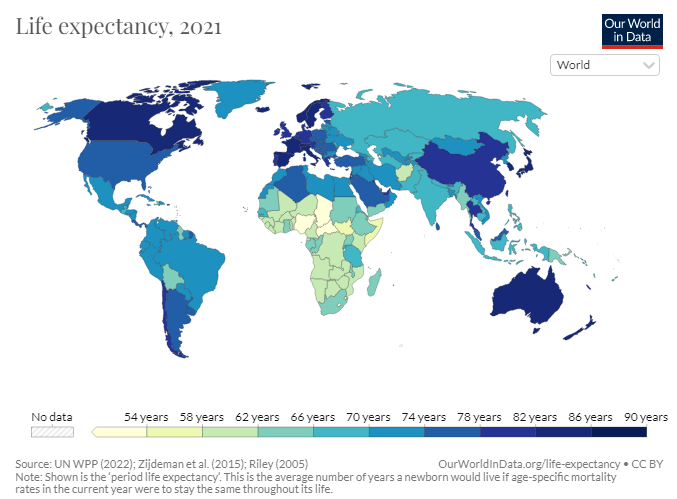

Dagli ultimi numeri ufficiali relativi al 2021, gli Stati con l’aspettativa di vita più elevata sono il Giappone (84,8 anni) e l’Australia (84,5 anni) seguiti a ruota da tutti i Paesi occidentali sviluppati, mentre quelli con l’aspettativa più breve sono Ciad, Repubblica Centrafricana e Nigeria per i quali la vita media attesa è ancora inferiore a 55 anni, come è possibile visualizzare nel grafico1 sotto allegato.

L’allungamento della speranza di vita è un fenomeno in lenta ma continua progressione. Secondo le stime dell’istituto UN Population Division tra il 2065 e il 2070 molti paesi avanzati, tra i quali l’Italia, arriveranno alla cifra tonda dei 90 anni, mentre la media mondiale sfiorerà gli 80, con conseguenze di grande impatto sul sistema economico, sanitario, pensionistico, sociale e familiare.

La longevità non è solo l’opportunità di vivere più a lungo ma, soprattutto, la sfida di riuscire a vivere bene per un tempo sempre più dilatato. A questo proposito si sente sempre più spesso parlare di “Longevity risk”, argomento di estrema attualità sia per i singoli sia per i governi e le istituzioni che dovranno organizzarsi quanto prima per affrontare sistemi-Paese in cui i propri cittadini saranno sempre più anziani e la percentuale di popolazione lavorativa sarà in continuo calo. Alcuni grandi fondi pensione americani stanno già lavorando con un target di aspettativa vicino ai 100 anni che, secondo alcune proiezioni, rappresenterà la vita media di una buona quota dei nati a partire dagli anni 2000.

Che implicazioni può avere questo per i risparmiatori, investitori, imprenditori e quali azioni o precauzioni sarebbe saggio intraprendere per minimizzare il rischio di vivere troppo a lungo rispetto ai propri risparmi, ovvero di sopravvivere al proprio patrimonio? Tutelare la propria capacità finanziaria significa proteggere la persona durante tutto il corso della sua vita, senza gravare sui propri eredi e senza prosciugare o azzerare il proprio capitale.

Esulando dalle variabili di cui non si può avere controllo, ovvero tralasciando scenari economici, geopolitici, livello dei tassi di interesse, di inflazione e via dicendo, possiamo concentrarci su alcuni aspetti concreti e sulle variabili che possiamo gestire. Queste variabili sono, a grandi linee, riconducibili a due aspetti: quello di pianificazione finanziaria e quello di pianificazione assicurativa e sanitaria.

In merito al primo è fondamentale l’affiancamento di un consulente di fiducia insieme al quale valutare tutti i redditi attuali e prospettici da capitale, da lavoro e da pensionamento, nonché i risparmi già conseguiti e quelli futuri per progettare accantonamenti e investimenti focalizzati su orizzonti di lungo periodo che consentano di convertire con continuità il risparmio in investimento (i cosiddetti PAC). Per farlo, occorre definire una percentuale di reddito congrua con una vita post-lavorativa che potrebbe allungarsi fino a 20/25 anni, forse più.

In alternativa, in presenza di somme già rilevanti, si possono definire insieme al proprio consulente di fiducia, asset allocation diversificate e bilanciate scegliendo prodotti nei quali rimanere investiti il più a lungo possibile per permettere alla capitalizzazione dei risultati di dare il proprio contributo alla rivalutazione del portafoglio.

In merito a questo concetto di scelta degli asset da inserire in portafoglio e del mantenimento di un orizzonte temporale che sia il più esteso possibile, è utile richiamare il concetto di evitare di continuare a entrare e uscire dal mercato pensando di poterne prevedere l’andamento futuro. Molto spesso, infatti, il sentiment generale e le aspettative stesse degli operatori fungono da trappole mentali facendoci credere a priori che tutto andrà bene o tutto andrà male, mentre poi, a posteriori, accade esattamente il contrario. Scegliere una asset allocation compatibile con il proprio profilo di rischio e un esteso orizzonte temporale è la strategia migliore che si possa avere.

Oltre a ciò occorre anche valutare prodotti che possano fornire una riserva o una previdenza integrativa, soprattutto in presenza di un sistema pensionistico pubblico che sarà necessariamente sempre meno generoso nei confronti dei contribuenti.

In relazione alla pianificazione assicurativa e sanitaria è indispensabile tutelarsi per tempo scegliendo prodotti e servizi che proteggano dagli effetti collaterali relativi alla terza età: possibili malattie, perdita dell’autosufficienza, necessità di ricorrere con maggiore frequenza alle strutture sanitarie nonché di avere assistenza medica o curatela. Anche in questo senso è fondamentale farsi affiancare da un consulente e procedere a una pianificazione personale e familiare, cautelandosi il più possibile dal rischio che eventuali gravi malattie o la mancata futura autosufficienza, oltre alla drammaticità umana che recano con sé, possano sconvolgere il tenore di vita proprio e dei propri familiari ed eredi.

A tale proposito è utile sottolineare che l’Italia è uno dei Paesi tra i più sotto assicurati tra quelli avanzati, mentre, per contro, sui conti deposito delle banche giacciono circa 1.100 miliardi di Euro, pari al 65% del PIL (dati a fine 2021). Forse destinare parte di queste somme in chiave di protezione futura, trasferendo l’impatto economico sulle grandi compagnie assicurative potrebbe essere utile a una vecchiaia più serena. Non dimentichiamo che in un mondo sempre più anziano lo stesso sistema sanitario pubblico potrebbe essere messo ancor più sotto pressione, rendendo necessario il ricorso anche a strutture e piani sanitari privati che forniscano una protezione integrativa.

Da ultimo è interessante osservare che l’aumento dell’aspettativa di vita ha permesso lo sviluppo di prodotti e servizi prevalentemente dedicati alla fascia di popolazione degli over 60-65 che spesso, oltre ad avere un’alta propensione per consumi di qualità quali i viaggi, lo sport, la cultura e le città d’arte, detengono una consistente fetta della ricchezza nazionale.

Da diversi anni si sono, infatti, moltiplicati i servizi specifici legati alla longevità, per esempio nel settore del benessere, dello sport non intensivo o dei trattamenti medico-sanitari e dell’assistenza. Si è sviluppato quella che in termini poetici viene definita Silver Economy e che ruota intorno ai bisogni e ai consumi della generazione dai capelli grigi, un tema di investimento che sarà sempre più diffuso nei prossimi decenni.

La longevità investirà la nostra esistenza a 360 gradi, non solo nella sfera finanziaria: nel 2018 il Center on Longevity di Stanford ha lanciato un’iniziativa denominata The New Map of Life (La nuova mappa della vita), ritenendo che questa sarà una delle trasformazioni più profonde dell’esperienza umana, un cambio di paradigma a cui occorre lavorare alacremente, una visione a cui probabilmente non siamo ancora preparati.

1. “Life Expectancy”, Our World in Data