Manca ormai poco alla fine dell’anno e già impazzano i titoli e le classifiche sull’andamento dei mercati finanziari. Mercati che, come raramente in passato, hanno finora provocato dei gran mal di pancia soprattutto a chi è abituato a guardare alle performance di breve o di medio periodo, ritenendole erroneamente rilevanti e indicative anche per il lungo termine: le asset class, dall’azionario all’obbligazionario, dall’oro ai mercati emergenti, sono risultate quasi tutte particolarmente negative o quanto meno poco premianti all’interno dei portafogli di investimento, in conseguenza di molteplici fattori geopolitici, economici e monetari che, negli scorsi trimestri, si sono via via inanellati in una catena nefasta per l’andamento dei listini.

La maggior parte dei portafogli d’investimento risulta quindi decisamente penalizzata visto che il sell-off delle attività finanziarie ha investito praticamente tutto, ad esclusione della divisa americana tornata dopo vent’anni sotto la parità contro l’Euro.

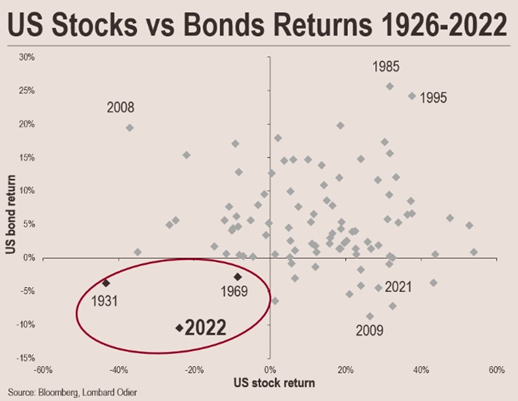

Pur in assenza dei dati definitivi di cui disporremo a breve, possiamo fin da subito verificare a colpo d’occhio l’eccezionalità dell’anno che sta per concludersi guardando il grafico sottostante, pubblicato di recente anche su Twitter e Linkedin dalla casa di investimento Lombard Odier1. Su quasi cento periodi analizzati, l’anno corrente risulta essere uno dei tre (gli altri sono il 1931 e il 1969) in cui sia le obbligazioni sia le azioni hanno subito consistenti perdite; i bond in particolare non hanno mai avuto un ritorno così negativo.

Quando si verificano cali di tale portata e generalizzati su tutti i fronti, la tentazione di vendere è molto alta. Eppure non potrebbe esserci errore più grande. Per quanto sia possibile che saltuariamente qualcuno riesca a vendere prima di un calo o a comprare prima di un rialzo, costui non sarà certamente in grado di farlo in maniera sistematica. L’idea di poter sempre prevedere quando vendere, cioè prima che i mercati scendano, e quando ricomprare, cioè prima che risalgano, non è solo illusoria ma anche controproducente.

Nel corso degli ultimi decenni, economisti e matematici hanno condotto diversi studi in merito alla cosiddetta “performance attribution” (l’attribuzione della performance) degli investimenti, allo scopo di comprendere a quali fattori sia ascrivibile il rendimento di un portafoglio nel tempo. Parliamo di fattori quali l’asset allocation strategica, il market timing e la selezione dei singoli titoli rispetto alla loro asset class di appartenenza. I risultati di questi approfondimenti – tra i quali possiamo ricordare quelli di Ibbotson, o di Brinson, Hood e Beebower, o ancora quello di Santacruz – depongono pesantemente a favore del fatto che l’asset allocation strategica è responsabile di larga parte del risultato di un investimento, con una percentuale minima del 70-75% fino a un massimo del 90-95%.

Vista la notevole complessità tecnica di queste ricerche, proviamo per un attimo a soffermarci sull’altro aspetto della medaglia, relativo alle conseguenze derivanti da un continuo market timing, cioè da ripetute vendite e successivi riacquisti, nell’ipotesi di individuare a priori quale sia il corretto momento di entrata e uscita dai mercati – concetto che implica la presunzione di prevedere non solo cosa accadrà ma anche quando accadrà.

Per fare un esempio concreto riferito all’anno in corso, supponendo di essere usciti all’inizio del calo del mercato, chi può essere sicuro di rientrare prima che tutto riparta rocambolescamente come spesso accade quando si verificano cali pesanti? Qual è il momento giusto per ricomprare? Se abbiamo avuto paura e abbiamo venduto invece con i prezzi già in forte calo, certamente non ricompreremo a livelli più bassi, semplicemente perché i listini saranno ancora più bassi perché la paura sarà ancora più diffusa. Ciò che invece è probabile è che rientreremo quando il contesto si sarà rasserenato, ovvero quando i mercati saranno risaliti e quindi ci saremo persi già una fetta del recupero, probabilmente superiore a quanto avremmo fatto se fossimo rimasti sereni e investiti. I numeri dimostrano che nel lungo periodo e con un’asset allocation strategica in linea con il nostro profilo di rischio, gli investimenti ripagano l’attesa.

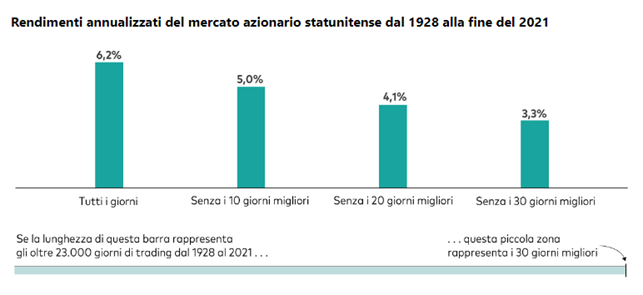

Un recente report di Vanguard, casa di investimento internazionale, ha evidenziato quanto possa essere costoso in termini di mancato rendimento non riuscire a ricomprare in tempo e rimanere fuori dal mercato, dopo aver liquidato una posizione nel timore di un proseguimento del calo. Il grafico2 sottostante ne riporta evidenza.

Nei quasi 100 anni oggetto di questa analisi, l’indice americano ha messo a segno un rendimento medio annuo pari al 6,2%, che si riduce al 5% e poi al 4,1% e al 3,3% in caso si perdano i 10, 20 o 30 giorni migliori (ovvero quelli di maggior rialzo) che, come si vede nella barra azzurra, vengono rappresentati con una minuscola linea verticale all’estremità destra, una linea quasi invisibile in confronto ai 23.000 giorni di mercato aperto.

A meno che dunque qualcuno non possegga il dono della preveggenza, in base alla statistica è sempre meglio mantenere l’investimento, soprattutto se il nostro orizzonte temporale è quello di un decennio, un ventennio o, meglio, ancor più lungo. È importante mantenere i nervi saldi anche nei momenti più difficili, per evitare di restare poi fuori dai trend di lungo periodo.

Ricordate il primo grafico sopra pubblicato e relativo all’eccezionalità del 2022? Riguardandolo con attenzione possiamo ricavare un ulteriore messaggio, ovvero che, statisticamente, le cose di solito vanno in un altro modo, con performance positive di una buona parte delle asset class. Se osservate bene, noterete che il quadrante più popolato della matrice è quello in alto a destra, che presenta ritorni positivi sia dei bond sia dell’equity. Ci sono quindi ragionevoli motivazioni per guardare al futuro con fiducia. Soprattutto dopo quest’anno.

Ricordiamoci quindi che non esiste un tempo giusto per investire, quanto piuttosto un modo corretto per farlo. Ma se proprio dovessimo scegliere, meglio iniziare oggi senza aspettare che lo scenario si chiarisca, per approfittare dei cali intervenuti. Anche quando tutto sembra chiaro e prevedibile, infatti, potrebbe succedere qualcosa di inatteso o di impensato, mentre quando il futuro appare fosco, possono verificarsi eventi positivi totalmente inaspettati, come lo fu l’oggi celeberrimo “whatever it takes” di Mario Draghi nel 2013. Ciò che serve è un corretto approccio che miri alla pianificazione, che sia coerente con il proprio profilo di rischio e che contenga al suo interno strumenti sufficientemente diversificati per cogliere nel tempo le evoluzioni del ciclo economico. Non è consigliabile invece struggersi per l’andamento delle borse, che possono incorrere in periodi poco felici o addirittura in un “annus horribilis” come questo. Per non focalizzarsi sulle oscillazioni temporanee dei mercati, servono una prospettiva più ampia e una visione pluriennale.

1. Grafico da Linkedin.com

2. Fonti: Calcoli di Vanguard con dati di Macrobond, Inc, al 31 dicembre 2021. Nota: I rendimenti si basano sul rendimento giornaliero dell’indice S&P90 dal 1° gennaio 1928 al 31 marzo 1957 e dell’indice S&P500 da allora fino alla fine del 2021 come rappresentativo del mercato azionario statunitense.