L’uso del termine “target”, letteralmente bersaglio, affonda le sue radici nel linguaggio commerciale, in particolar modo nei settori della comunicazione e del marketing, dove molto spesso identifica un gruppo di consumatori oggetto dell’interesse di un’azienda o di un prodotto che si ritiene possa essere a loro adatto.

Nel nostro caso, il concetto di bersaglio indica invece gli obiettivi dal punto di vista del risparmiatore. In biologia, il target costituisce il bersaglio di una determinata sostanza attiva, di un farmaco, di un anticorpo che con la sua azione dovrebbe ripristinare la buona salute degli organi e dei tessuti interessati. In Darta Target Solution il percorso è il medesimo, in particolare se prendiamo in considerazione l’opzione con switch automatici, che non prevede l’intervento nel tempo né del risparmiatore né del suo consulente, ma che sancisce l’utilizzo “del farmaco secondo le dosi e le modalità consigliate dalla casa”. Ragionando per analogia, durante la fase di guarigione ci si chiede spesso se si stia seguendo la cura più idonea visto che a seconda delle fasi i sintomi non scompaiono completamente e ci si dimentica di cosa sarebbe potuto accadere se non si fosse assunta la medicina.

Il mese di dicembre 2018 è stato un mese importante dal punto di vista statistico. L’indice SP500 ha realizzato la peggior performance negativa dal 1931 (-9,18% in valuta locale), mettendo a dura prova tutti i meccanismi d’investimento che poggiano su modelli automatici, compreso il sistema su cui è costruito Darta Target Solution.

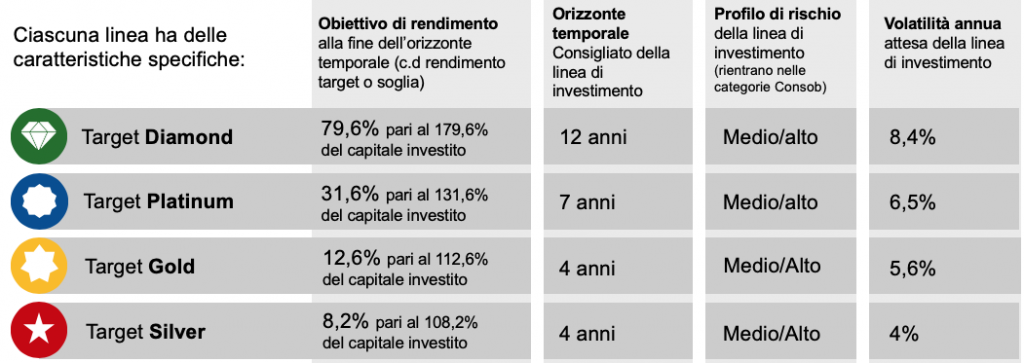

Abbiamo già scritto diversi articoli sul funzionamento di Darta Target Solution1, ma questa volta abbiamo voluto esaminare alcuni casi reali, esempi concreti per verificare se il meccanismo dello switch automatico abbia apportato o meno un valore aggiunto rispetto alla combinazione tempo – rischio (volatilità) – rendimento prescelta dai vari sottoscrittori (Target Diamond – Target Platinum – Target Gold – Target Silver).

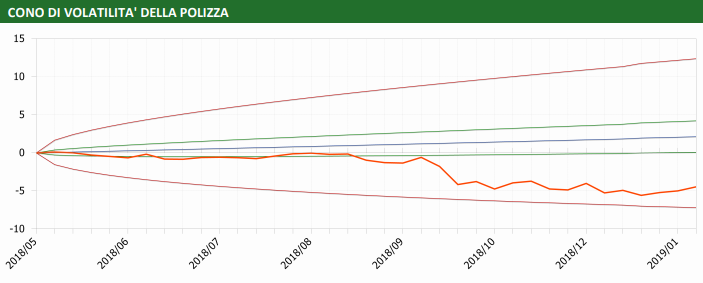

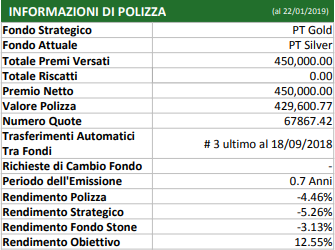

Il primo caso riguarda un esempio relativo a un momento difficile per la sua data di ingresso. In questo caso infatti il contratto esaminato è datato 3 maggio 2018 ed il cliente ha scelto la linea di investimento Target Gold.

Il 31 luglio si concretizza il primo trasferimento automatico verso il Target Silver. Il rientro dalle vacanze dà segnali statistici positivi e il 4 settembre il portafoglio raggiunge il suo target strategico, il Target Gold. Il 18 settembre invece il portafoglio fa un passo indietro nuovamente verso il Target Silver, rientrando nel cono di volatilità inferiore dove è tuttora allocato. La tabella sotto – disponibile per il consulente ed il cliente – riporta il dettaglio degli switch effettuati.

Come si evince dal report, il meccanismo dello switch automatico ha funzionato bene proteggendo la posizione.

Il rendimento del contratto, infatti, è stato del -4,46%, laddove il rendimento del fondo target strategico prescelto (Fondo Gold) nello stesso periodo è stato del -5,26%. Il contributo dello switch automatico è per ora stimabile in uno 0,80%.

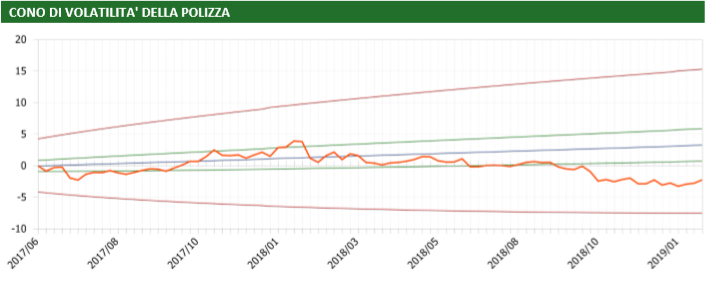

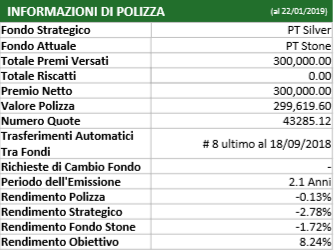

Nel secondo caso, andando più indietro nel tempo, prendiamo in esame la posizione di un cliente la cui polizza è partita il 22 dicembre 2016, il cui obiettivo è stata la linea di investimento Target Silver.

La tabella sotto riepiloga gli ultimi dieci movimenti di switch automatici effettuati per la polizza in esame:

Anche in questo caso il modello è intervenuto varie volte in base alle condizioni di rischio–rendimento del mercato adeguando di conseguenza il portafoglio in base all’unica opzione possibile, cioè il passaggio da e verso Target Stone – Target Silver.

Il rendimento del contratto è stato di -0,13%, mentre il rendimento del target strategico prescelto, il target Gold, è stato nello stesso periodo di -2,78%. Il contributo dello switch automatico è per ora stimabile in un 2,65%.

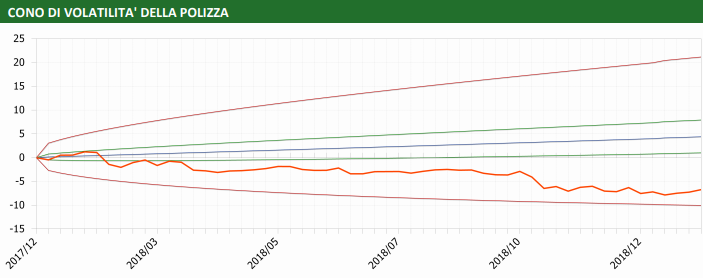

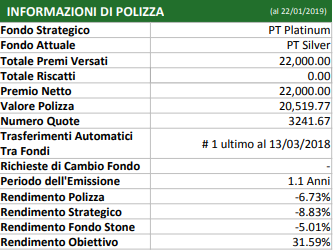

Nel terzo caso il contratto è stato stipulato il 18 dicembre 2017 e ha come obiettivo la linea di investimento Target Platinum. Nonostante le varie possibilità, il modello a switch automatici ha determinato per ora il solo passaggio dalla linea Target Stone alla linea Target Silver.

Il modello è intervenuto una sola volta il 13 marzo 2018 adeguando il portafoglio con il passaggio dalla Target Stone alla Target Silver.

Il rendimento del contratto è stato di -6,73%, mentre il rendimento del target strategico prescelto, il target Platinum, è stato nello stesso periodo di -8,83%. Il contributo dello switch automatico è per ora stimabile in un 2,10%.

In conclusione i risultati sono quindi positivi in termini relativi, all’interno di un percorso condiviso con il cliente in fase di vendita.

Da un punto di vista dell’algoritmo sottostante abbiamo assistito a due fattori che ne hanno pregiudicato una maggiore efficacia:

- è mancato un driver del mercato (nessun mercato è stato positivo);

- la diversificazione non ha pagato nel senso che per lunghi archi temporali la relazione tra equity e bond non è stata inversa, con andamenti negativi contemporanei per entrambe le asset class.

Giova ricordare che l’obiettivo di rendimento di ogni contratto non è la garanzia del capitale. Statisticamente però sarà più probabile raggiungere l’obiettivo del rendimento all’aumentare del tempo e al diminuire delle condizioni di rischiosità/volatilità dei mercati.

In generale il contributo offerto ad oggi è un miglioramento delle condizioni di rischio-rendimento dei singoli contratti rispetto alle condizioni del target strategico quindi del target prescelto. Questo dato poi andrebbe anche confrontato con l’andamento dei singoli mercati finanziari di riferimento che chiaramente rappresentano comunque la materia prima su cui lavora l’algoritmo del modello.

Potremmo continuare riportando diversi casi reali, ma si vuole concludere ribadendo la validità del meccanismo dello switch automatico, che è stato studiato, testato e ampiamente utilizzato con tre differenti livelli di rischio (Strategico, Tattico, Prudente).

Ad esempio, nel caso di una scelta Target Gold sono Gold, Silver e Stone. L’algoritmo può passare dalla strategica (Gold) direttamente alla prudente (Stone) solo in presenza di severi crash di mercato, ovvero nel caso vengano sforati due coni inferiori nello stesso momento (nell’esempio grafico precedente relativo ai coni di volatilità rappresentativi di ogni target). Fortunatamente i livelli di crash di mercato reputati tali dal modello non si sono verificati in questa fase. Del resto, dopo un mese di dicembre 2018 tra i peggiori della storia della borsa americana, abbiamo assistito ad uno dei più importanti rimbalzi di sempre. Grazie ai coni di volatilità che racchiudono i comportamenti target del modello non sono state prese decisioni affrettate e il modello è rimasto in posizione senza fare alcuno switch.