Non sono molti gli anni solari che iniziano in maniera così complicata e negativa. In questi casi, l’investitore dedica più tempo alle occasioni perse rispetto alle opportunità che i mercati finanziari gli assicurano. Prevale spesso lo sconforto e la visione d’insieme si perde man mano che si entra nel merito della singola asset class e si cerca di individuare l’iniziativa con la dote taumaturgica tale da salvare tutto il portafoglio.

In effetti, come disse il noto investitore Warren Buffet “investire è facile, ma non è semplice”. Uno dei concetti chiave da tenere presente è che, a turno, ogni attività finanziaria ha avuto i suoi momenti di difficoltà e i suoi momenti di massimo fulgore. Proviamo quindi ad analizzare alcuni luoghi comuni alla luce del recovery period o time to recovery. Si tratta di misurare quanto tempo è passato nella storia tra due valori massimi, immaginando, come avviene, che dopo il primo massimo il prezzo dell’attività finanziaria abbia attraversato una fase più o meno lunga di declino prima di tornare, finalmente, di nuovo al valore massimo precedentemente realizzato. In questo modo cercheremo di individuare lo scenario reale peggiore capitato nel tempo.

Prendiamo ad esempio l’oro, spesso evocato sui mass media quale panacea per tutti i mali tra le soluzioni di investimento, specie a fronte di eventi bellici o in momenti in cui l’inflazione cresce. Il suo massimo precedente venne realizzato nel 1980, a circa 850 dollari l’oncia. Dopo aver toccato il suo valore minimo nel 2000 a circa 250 dollari l’oncia, l’investitore che lo avesse acquistato nel 1980 avrebbe dovuto attendere fino al 2007 – ben 27 anni – per vedere riconquistato il suo prezzo d’acquisto. Oggi, come sappiamo, l’oro vale circa 1900 dollari l’oncia dopo aver superato quota 2000 due anni fa.

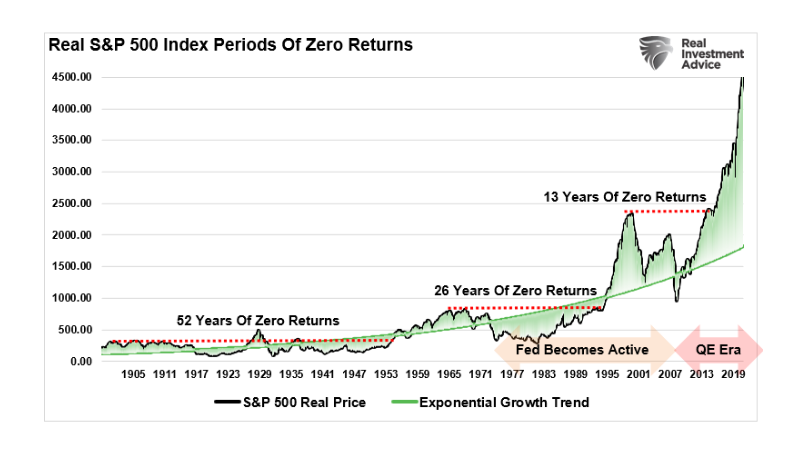

Un’altra attività che spesso viene proposta come area in cui investire senza grandi dubbi né perplessità è la borsa americana, il cui listino principale è lo SP500. Se, infatti, 20 anni fa l’investitore italiano era tutto concentrato sul listino nazionale, oggi ha decisamente spostato la sua attenzione, ha una vocazione più internazionale e può prendere in considerazione tutti i listini mondiali. La maggior parte degli investitori, però, ha approcciato il listino USA dopo gli eventi relativi alla crisi del 2009 e in molti si è diffusa la convinzione che il rialzo sia un trend quasi scontato. Pochi ricordano che sono stati necessari ben 13 anni per rivedere il valore del proprio investimento per coloro che avevano acquistato il listino statunitense all’inizio del 2000, quando scoppiò la bolla internet. Questo andando a verificare solo il più recente recovery period; se prendessimo in considerazione periodi più lontani nel tempo, scopriremmo che questo valore si allunga fino a 26 anni, occorso tra la metà degli anni ’60 e i primi anni ’90, come ben rappresentato nel grafico1.

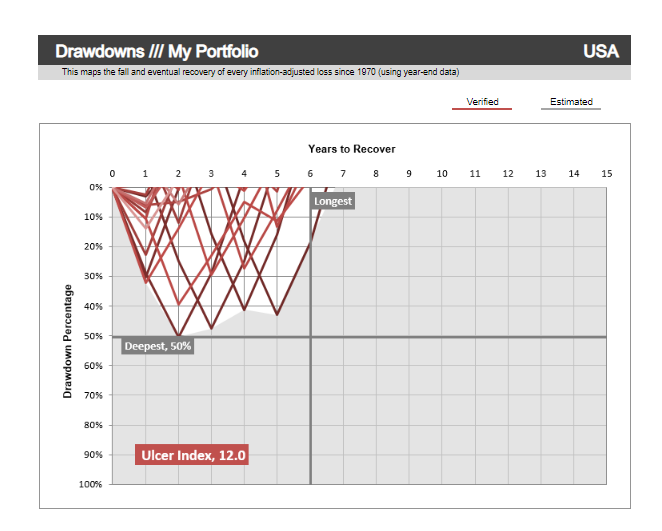

Le sorprese però non sono finite. Un altro luogo comune molto diffuso è che convenga sempre guardare agli Stati Uniti soprattutto se si investe nelle grandi aziende quotate. Viceversa non godono della stessa fama le cosiddette “small caps”, le piccole imprese cuore pulsante dell’economia a stelle e strisce. Grazie ad un sito specializzato abbiamo provato a verificare in termini di recovery period se ciò corrispondesse al vero, e cioè se l’indice delle piccole e medie imprese americane avesse avuto un recovery period superiore all’indice SP500. Al contrario: la risposta2 prende in considerazione il periodo dal 1970 ai giorni nostri ed evidenzia che il recovery period più lungo delle small caps è inferiore ai 7 anni.

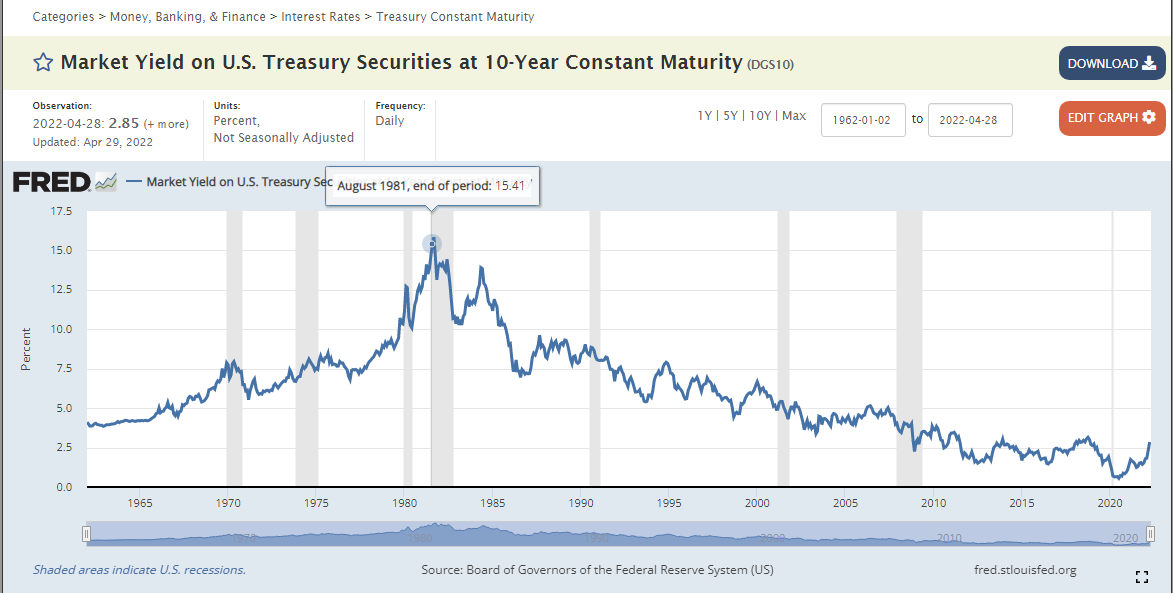

Certo, classi di investimento come l’azionario o l’oro, si sa, possono presentare qualche insidia nel breve termine. In ogni caso c’è sempre l’obbligazionario americano a proteggerci, visto che dal 1981 i tassi d’interesse sono soltanto scesi. Ma vediamo cosa è successo nella storia al titolo di stato decennale americano.

Nel grafico3 della Federal Reserve di St. Louis possiamo vedere che il rialzo dei tassi americani, partito negli anni ’40, termina nell’agosto del 1981. L’investimento in questa asset class apparentemente sicura ha avuto in realtà un recovery period lunghissimo che nei suoi momenti peggiori è stato quasi pari alla durata stessa del titolo, con perdite massime nel singolo anno anche del 50%. Dal 1981 ai giorni nostri invece si è creato nel lungo termine l’effetto contrario e grazie alla strutturale discesa dei tassi il mercato obbligazionario americano di lungo periodo ha assicurato un ritorno sempre interessante. Secondo gli esperti però i tassi si stanno innalzando e potremmo essere nuovamente di fronte ad una lunga fase caratterizzata dal loro rialzo.

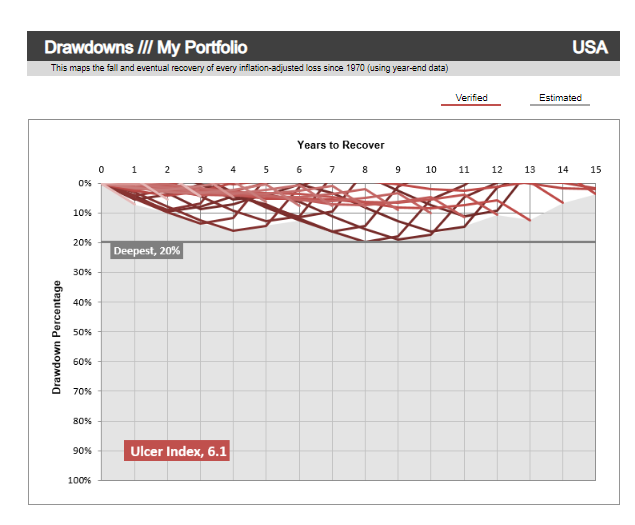

Anche provando a ridurre la durata della scadenza dei titoli di stato per ridurne il rischio, le osservazioni4 sul periodo 1940-1981 non cambiano di molto. Anzi, anche nel caso di titoli di stato a breve termine, la situazione rimane molto complicata.

Arriviamo infatti a recovery period di ben 15 anni con perdite massime infra-annuali del 20%.

Come abbiamo visto, dunque, ognuna di queste cinque asset class richiede tempi lunghi o molto lunghi per rivedere il proprio denaro tornare al valore iniziale.

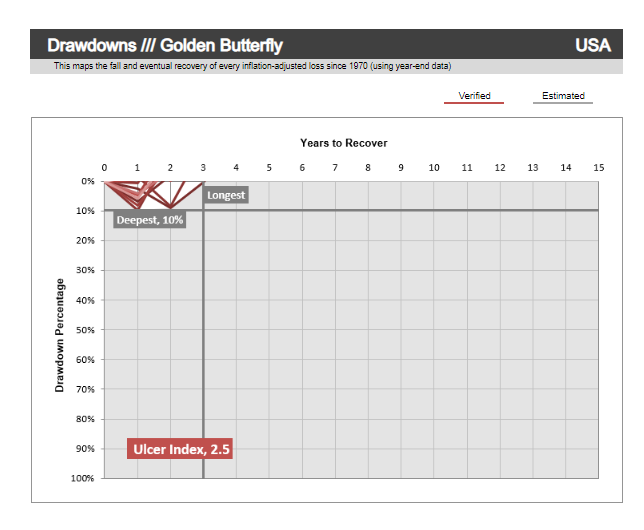

Proviamo ora ad analizzare un portafoglio composto dalle stesse cinque asset class equipesate, cioè ognuna con peso del 20%. Proviamo poi a pensare di ribilanciare sulle stesse percentuali il portafoglio ad ogni inizio anno e vediamo che succede.

Non è magia: è la forza della diversificazione! Il recovery period per l’investitore americano che avesse investito in questo portafoglio scende moltissimo e passa a 3 anni, con cali massimi del portafoglio infra-annuali di soli 10 punti percentuali. Questo portafoglio, con le sue cinque componenti inserite a parità di peso, è molto noto a livello mondiale e si chiama Golden Butterfly.

Se volessimo a questo punto trarre qualche conclusione, potremmo dire che la diversificazione consente di minimizzare i cali dei mercati finanziari quando questi avvengono, cercando di agganciarsi il più possibile ai rialzi nelle fasi positive.

In questo senso, nell’esempio spetta alle azioni il compito di agganciare il portafoglio alla crescita economica, e le small caps assolvono in maniera ancora più specifica al compito. I titoli di stato a lungo termine invece aiutano nelle fasi di calo dell’inflazione, fino alla deflazione, intercettando il calo dei tassi d’interesse. I titoli di stato a breve termine dovrebbero invece dare il loro contributo nelle fasi recessive. All’oro infine spetta il compito di provare a catturare l’inflazione crescente, ruolo che in altri casi viene svolto anche dalle attività reali e dalle materie prime.

Le moderne tecniche gestorie hanno da tempo integrato questi processi e una delle innovazioni va ascritta all’utilizzo del concetto di volatilità quale parametro di rischio. A fianco del tradizionale asset poggiato sulle normali correlazioni tra obbligazionario ed azionario, assistiamo all’incremento delle attività azionarie quando la volatilità è bassa, ovvero quando i mercati vogliono comunicarci che i rischi sono bassi. Viceversa i rischi vengono ridotti con operazioni di segno opposto quando la volatilità si innalza.

Del resto, le fasi storiche in cui abbiamo assistito a contemporanei decrementi del valore sia dei mercati azionari che dei mercati obbligazionari sono state nella storia molto rare, difficilmente prevedibili e soprattutto temporanee. Ciò che rimane premiante per l’investitore è dunque la solidità del proprio portafoglio, l’unica che può dare stabilità di rendimento nel lungo periodo.

1. Fonte: Bogleheads.org; Globalonlinemony.com

2. Dati elaborati su Portfoliocharts.com inserendo nella sezione My Portfolio l’investimento 100% alla voce Small Cap Value USA

3. Fonte: Fred.stlouisfed.org

4. Dati elaborati su Portfoliocharts.com inserendo nella sezione My Portfolio l’investimento 100% alla voce Short Term Bond USA