Dopo aver archiviato uno degli anni meno felici della storia in termini di rendimenti azionari nonché, soprattutto, obbligazionari, se ne è aperto ora un altro che presenta, almeno in questi mesi iniziali, le stesse tematiche di fondo e gli stessi timori legati sia all’evoluzione delle variabili economiche, inflazione e crescita in particolare, sia agli sviluppi dell’aggressione militare russa in Ucraina.

Per quanto riguarda dunque la formulazione di ipotesi sul prossimo futuro e in assenza di sfere magiche o di oracoli divinatori, in questo articolo parleremo di dati e di statistiche che, sempre con il rischio di essere smentiti, portano con sé una delle strutture più solide in termini di performance passate degli indici azionari americani.

Certo, guardare al passato per trarre conclusioni apparentemente logiche per il futuro è un po’ come camminare in avanti con la testa rivolta all’indietro o come guidare una vettura con lo sguardo rivolto solo allo specchietto retrovisore! Non solo: il grande Mark Twain diceva che esistono tre tipi di bugie, quelle piccole, quelle sfacciate e le statistiche. Eppure, con la dovuta prudenza e la frase di Twain stampata in testa, non possiamo ignorare che il 2023 è il terzo anno di mandato del presidente americano e che negli ultimi 110 anni di storia il terzo anno di mandato si è rivelato spesso decisamente positivo per l’indice SP500, non solo nel corso dei dodici mesi ma anche nell’ottica di una prospettiva di investimento ventennale.

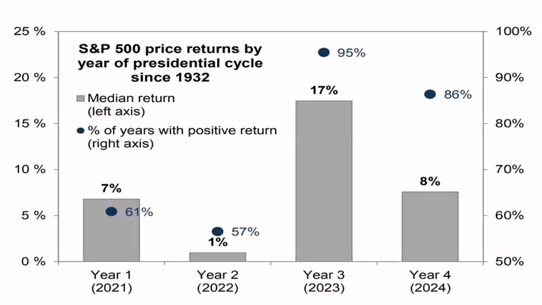

Tra le varie fonti disponibili, vediamone alcune che spiccano per semplicità e chiarezza. La prima deriva da una ricerca di Goldman Sachs che ha analizzato tutti i dati a disposizione a partire dal 1932. Come si vede nel grafico1, nel 95% dei casi il terzo anno di mandato ha visto lo SP500 chiudere con un ritorno positivo, con una media di rendimento pari al 17%.

Detto questo è necessario far notare immediatamente che il 2023 potrebbe comunque non rientrare nel 95% dei casi e invece ricadere nel 5% restante e privare quindi gli investitori di quella performance positiva che si è verificata così tante volte nell’ultimo secolo. Un’altra osservazione che possiamo fare è invece quella relativa ai numeri del secondo anno di mandato, quale quello che si è appena concluso, il 2022. Qui la statistica parla di performance molto altalenanti, positive solo per il 57% delle volte, quindi poco più della metà, con un rendimento medio limitato all’1%. In soldoni, dunque, il secondo anno di mandato si è rivelato negli ultimi 90 anni un vero e proprio terno al lotto.

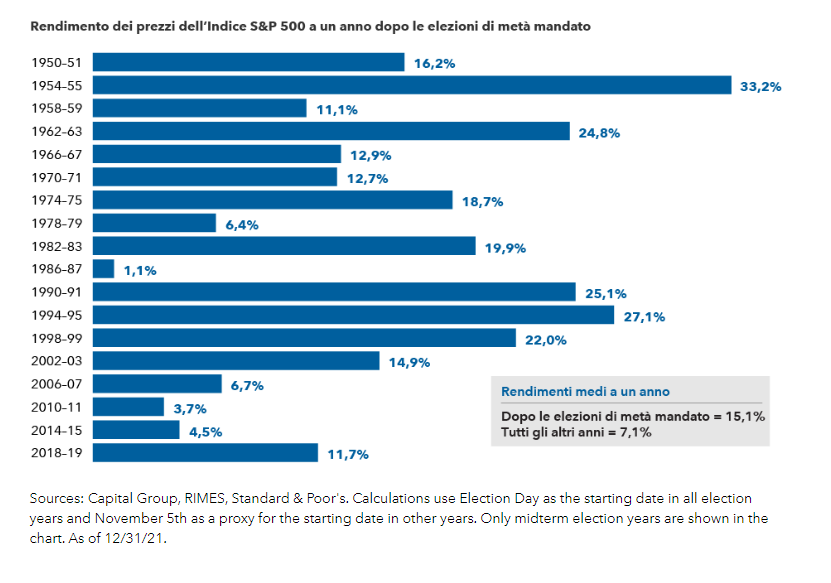

Un altro interessante studio che vogliamo citare, di cui riportiamo un grafico2, ha come fonte Capital Group ed un’analisi che parte dal 1950:

Anche in questo caso si evince che l’anno successivo alle elezioni di mezzo termine, come sarà appunto il 2023, i mercati hanno chiuso in positivo in tutte e diciotto le volte, con una performance media del 15,1% e soltanto in tre casi (ovvero nei periodi nov1986-nov1987; nov2010-nov2011; nov2014-nov15) con rialzi inferiori al 5%.

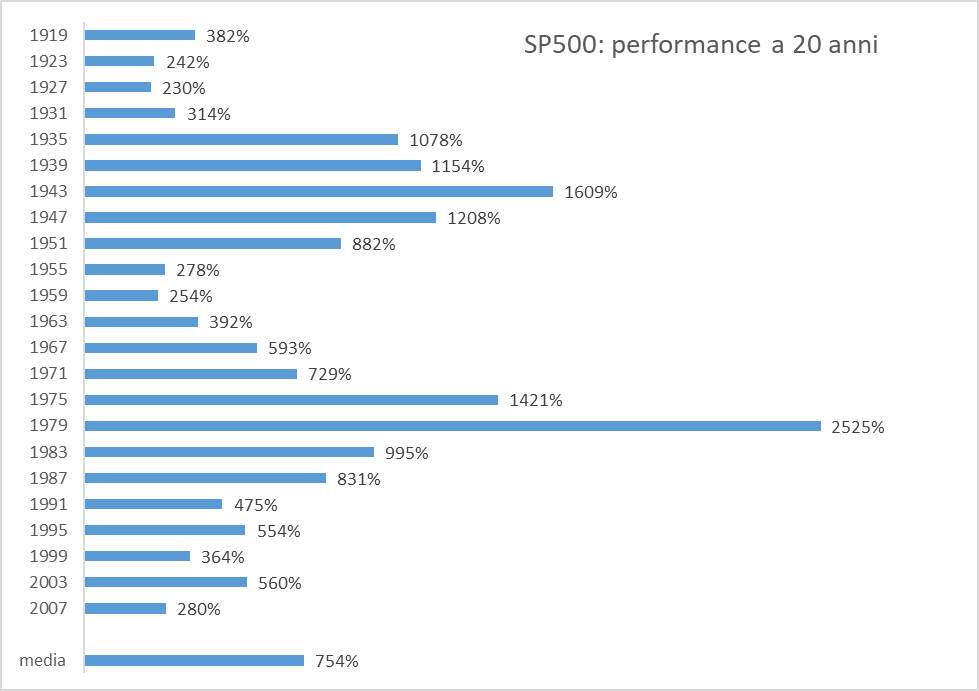

Uscendo dall’orizzonte limitato all’anno in sé e proiettando l’osservazione su una prospettiva di ampio respiro, balzano all’occhio altri dati statisticamente molto interessanti. Il grafico3 con i dati di Stockmarketmap.com riporta la performance realizzata dall’indice SP500 vent’anni dopo gli anni indicati, tutti corrispondenti al terzo periodo di mandato presidenziale.

Per meglio esemplificare i numeri, vediamo che vent’anni dopo il 1919 – e dunque nel 1939 – lo SP500 era salito del 382%, quadruplicando quasi il proprio valore iniziale. A partire invece dal 1979, e a finire quindi nel 1999, l’indice ha messo a segno un rialzo del 2525%, pari a 25 volte l’investimento iniziale! Non dimentichiamoci però che il 1999 fu l’anno della bolla internet che fece lievitare i mercati, e soprattutto i titoli tecnologici, e come tale potrebbe rimanere un evento unico, o quanto meno molto raro, nella storia.

Venendo ad anni più recenti possiamo notare che gli ultimi due del grafico sono il 2003, che ad oggi fa segnare un +560%, e il 2007 che ad oggi indica un +280%. Entrambi però sono ancora in divenire poiché i venti anni scadranno nel 2023 e nel 2027 rispettivamente e quindi vedremo i loro numero definitivi solo a fine anno nel primo caso e nei prossimi quattro anni nel secondo caso. L’ultima colonnina azzurra in basso ci indica che l’indice è cresciuto in media del 754% nelle due decadi successive alle elezioni di mid-term, con punte di apprezzamento superiori o vicine al 1.000% (e quindi 10 volte l’investimento iniziale) nei periodi di elevata inflazione.

Pur sottolineando ancora una volta che di certezze sul futuro non ve ne sono mai, nemmeno quando ci illudiamo che lo scenario sia sereno, ci fa piacere osservare che l’approccio di lungo periodo rimane l’elemento più solido su cui fare affidamento quando si vuole impostare una pianificazione finanziaria ed assicurativa che sia di supporto al futuro proprio e della propria famiglia. Come è evidente, infatti, tutte le oscillazioni nonché le flessioni ed anche i crolli dei mercati accaduti in passato vengono riassorbiti dallo scorrere del tempo. Questo spunto dovrebbe rappresentare sempre il cardine su cui implementare il proprio investimento.

Le nostre dunque sono mere e distaccate osservazioni di quanto successo in passato, di cui ci limitiamo a riportare i numeri. Siamo ben consci che questo potrebbe tranquillamente non verificarsi in futuro, eppure è evidente che per la statistica (e ricordiamo la citazione di Mark Twain sopra riportata) l’anno attuale, il 2023, si presenta con tutte le carte in regola per offrire a investitori e sottoscrittori condizioni di partenza molto interessanti per avviare nuovi processi di investimento soprattutto in un’ottica di ampio respiro, l’unica in grado di traghettarci fuori dalla cronaca e inserirci in un processo articolato e strutturato nel flusso del tempo.

1. Fonte: ricerca Goldman Sachs, Axa Investment Managers

2. Fonte: www.capitalgroup.com

3. Fonte: nostra elaborazione di dati di Stockmarketmap.com