La recente e drammatica guerra in Ucraina è il terzo evento eccezionale che segna l’ultimo triennio: il conflitto arriva dopo la pandemia e il conseguente lockdown – un fattore, quest’ultimo, i cui effetti risultano essere peggiori di quelli derivati dalla pandemia di “influenza Spagnola” degli anni tra il 1918 e il 1920, per la quale i governi non presero provvedimenti radicali in grado di bloccare i consumi a livello globale.

In questi tre anni, il risparmiatore si è trovato quindi ad affrontare una serie di accadimenti straordinari che dapprima lo hanno portato a riflettere sulle reali priorità della vita e immediatamente dopo l’hanno spinto a pensare a come comportarsi in merito alla gestione dei propri risparmi. Per quanto l’essere umano tenda a metabolizzare presto, abituandosi in tempi abbastanza rapidi anche agli scenari peggiori, i presupposti dei nostri interessi cambiano quando esiste un pericolo di vita, sia esso reale o percepito, e non è facile accettare le cose quando l’attenzione si sposta sul portafoglio, sui propri investimenti. Le scelte molto spesso riflettono la paura, l’emotività, la percezione dell’ignoto e durante queste fasi è sempre meglio farsi supportare da uno specialista, dal proprio consulente.

Negli ultimi 20 anni, e specialmente dalla crisi del 2008 in poi, al consulente è stato richiesto di acquisire una serie di competenze che nel passato erano molto più sfumate.

La figura nasce infatti per valorizzare le capacità di presentare i servizi di investimento, illustrarne il funzionamento, individuare il prodotto più idoneo a soddisfare le esigenze del sottoscrittore e, successivamente, dopo la sottoscrizione, supportarne il buon utilizzo nel proprio portafoglio da parte del cliente.

Dal crack Parmalat in poi, però, la regolamentazione dei processi d’acquisto ha riformulato meglio il concetto di “esigenza del sottoscrittore”. Le competenze richieste sono state formalizzate anche in tema di comprensione del livello di rischio dei singoli strumenti e prodotti finanziari e della loro rappresentazione al sottoscrittore. Una volta accertato il rischio del prodotto, ecco che diviene cruciale metterlo in rapporto con quello che il risparmiatore può effettivamente sopportare, soprattutto a livello di tolleranza delle perdite.

In questo campo il consulente ha dovuto fare passi da gigante: sono i momenti di crisi quelli che aprono il vero dibattito e consentono alle parti in causa di verificare se le dichiarazioni rilasciate all’atto dell’apertura di una posizione corrispondessero al vero. Oggi quindi il consulente non può più permettersi di essere solo un professionista del risparmio, ma deve abbinare una buona capacità di ascolto e l’abilità di rielaborazione e traduzione di quanto espresso dal singolo cliente: l’essere umano è molto più complesso di quanto possa essere riassunto in una norma o in un formulario, e i risparmiatori possono sovrastimare o sottostimare la propria capacità di sostenere una teorica perdita economica.

Ancora oggi nessuno può sapere cosa succederà alla pandemia, se saremo in grado di affrontarla definitivamente o se, come temono alcuni scienziati, dovremo conviverci ancora per molti anni in maniera più o meno problematica. Nessuno di noi sa cosa comporterà sui mercati finanziari. Lo stesso si può dire a maggior ragione in merito agli eventi bellici che stanno avvenendo in Ucraina. Nessuno può sapere se ci saranno nuovi cali borsistici nel breve termine o se i mercati finanziari potranno decollare grazie ad un accordo di pace raggiunto nei prossimi giorni. Nessuno di noi può sapere se i tassi d’interesse saliranno o meno e che conseguenze avverranno sui mercati obbligazionari.

In questa situazione, il consulente sa che l’incertezza della vita è la stessa che ritroviamo sui mercati finanziari e fa parte del quotidiano. Le flessioni e le ripartenze dei mercati azionari fanno parte della storia e sono spesso avvenute in momenti imprevedibili. Ad oggi, per lo meno sul mercato azionario americano, non c’è mai stato un calo significativo che non sia stato nel corso del tempo completamente riassorbito.

Si dice spesso che prevenire è meglio che curare: il consulente moderno, ampliando il suo ruolo originario, si è fatto carico anche di questo compito. La sua figura è simile a quella di un accompagnatore, di un coach. È colui che protegge il cliente dai rumori di fondo quotidiani, lo assiste, lo fortifica, lo allontana dall’emotività e gli ricorda il suo piano di investimento, il suo obiettivo.

Il processo è quello di un approfondimento personale reciproco: il cliente non è più solo perché il suo consulente lo accompagnerà nella scelta delle decisioni più consone alle sue esigenze, decisioni che sono figlie dell’esperienza. E l’esperienza è figlia anche delle scelte sbagliate, che fanno inevitabilmente parte del nostro percorso e delle quali dobbiamo fare tesoro.

Il compito del consulente moderno è quello di evitare di fare propri i bias cognitivi del cliente, aiutandolo invece a guardare le situazioni da un punto di vista razionale, basato sui dati reali e non sulle impressioni.

Uno dei condizionamenti più frequenti tra gli investitori è quello legato alla paura di perdere. Ciò porta con buona frequenza all’ossessione del consolidamento dei guadagni o, come si diceva una volta, delle prese di beneficio. È così che spesso si procede a vendere gli strumenti finanziari che hanno una storia positiva, limitando i guadagni nella convinzione che poi il valore dello strumento inizierà a scendere. Sul fronte opposto invece, si tende spesso a mantenere in portafoglio gli strumenti finanziari in perdita, sposando la logica che “prima o poi risalirà”. In realtà le storie di “turnaround” e di svolta sono molto più rare di quanto si pensi. Il ruolo del consulente nei momenti di incertezza diviene allora quello di sostenere i dati empirici della storia, rappresentandoli correttamente e supportando le decisioni di lungo termine per migliorare l’allocazione di portafoglio.

Un conto è la teoria, un conto è la pratica; un conto è dover utilizzare più strumenti d’investimento, e quindi più contratti, per costruire il proprio portafoglio, un conto è poter disporre di un unico contenitore attraverso il quale predisporre gli asset: la unit linked Darta Easy Selection è stata progettata proprio per mettere il sottoscrittore in condizione di ottimizzare il patrimonio sotto la guida esperta del proprio consulente.

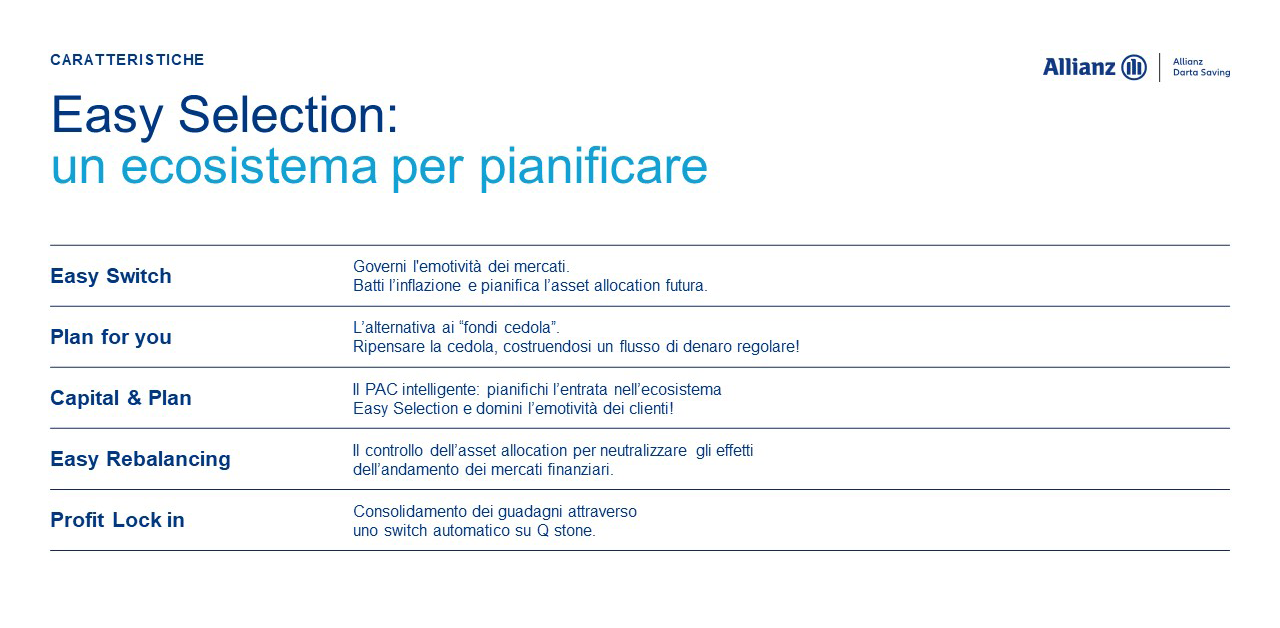

La caratteristica principale di questo prodotto è la flessibilità, in quanto è possibile modificare velocemente la composizione del portafoglio in base alle proprie esigenze. Sono infatti consentiti switch tra un comparto e l’altro in base al mutato quadro di riferimento (obiettivi, rischio, necessità) del sottoscrittore. Ma non è tutto: si possono anche programmare delle opzioni per innescare processi automatici di ribilanciamento (Easy Rebalancing) o prelievi automatici programmati (Plan for you). Inoltre è possibile programmare il consolidamento dei guadagni (Profit Lock in), ma si può anche preventivare un ingresso graduale sui mercati azionari per ridurre la rischiosità dell’investimento (Easy Switch), effetto ancora più importante se vengono abbinate la versione Capital con la versione Plan.

Abbiamo già avuto modo di parlare approfonditamente di diversificazione. Darta Easy Selection rende possibile scegliere tra comparti con diverse strategie di gestione e diverse aree geografiche d’investimento, riguardanti singoli settori specifici e soprattutto aventi ognuno un diverso profilo di rischio. I comparti disponibili ad oggi sono oltre 200. L’ampia selezione tra i migliori gestori, monitorata e aggiornata nel tempo, rende questa soluzione particolarmente affidabile ed attuale, perché consente anche di accedere a più case d’investimento.

Nella versione Capital a premio unico si possono inserire fino a 40 comparti nel portafoglio, mentre nella versione Plan a premi ricorrenti si possono scegliere fino a 20 comparti simultaneamente, con un minimo di 100,00 € a comparto. Ricordiamo inoltre che i costi di Darta Easy Selection sono tra i più bassi sul mercato, e non sono previsti costi di riscatto – operazione possibile già dopo soli 3 mesi.

In base dunque ai mercati finanziari e al loro andamento, questo modello consente al sottoscrittore di vivere al meglio le sorti strutturalmente rialziste degli indici mondiali nel lungo periodo e al consulente di poter interpretare il proprio ruolo in chiave moderna, come gestore psicologico dell’emotività e della relazione ma anche come pianificatore del patrimonio del cliente, nonché fornitore di soluzioni personalizzate.