Nei momenti di incertezza e volatilità dei mercati, aumenta l’attenzione degli investitori alla diversificazione del portafoglio, ovvero ad allocare le risorse su asset class diversi, per ridurre l’esposizione ai rischi.

Tuttavia, quella della diversificazione non dovrebbe essere una scelta estemporanea, ma una strategia di lungo periodo, coerentemente con gli obiettivi di investimento. Invece la propensione dei risparmiatori italiani sembra andare in tutt’altra direzione.

Mettendo insieme i dati della Banca d’Italia1 con l’indagine della CONSOB sulle scelte finanziarie delle famiglie italiane2 emerge, infatti, che la ricchezza netta delle famiglie italiane è in aumento (era pari a 10.422 miliardi di euro a fine 2021, +3% rispetto all’anno precedente in termini nominali), ma nella composizione resta elevato il peso del “mattone”, pari al 45,4% del totale.

Per la CONSOB c’è un tema di competenze ancora non ottimali: solo il 50% degli intervistati, infatti, conosce e comprende un concetto di base come quello della diversificazione degli investimenti, mentre la quota di risposte corrette a domande sugli strumenti finanziari come conto corrente, azioni, obbligazioni e fondi comuni di investimento rimane al di sotto del 60%.

Eppure la diversificazione è fondamentale per ridurre l’esposizione ai rischi sistemici degli investimenti, soprattutto in scenari di grande complessità come quelli attuali.

La consulenza finanziaria per diversificare gli investimenti in modo efficiente

Nel 1952, il lavoro dell’economista statunitense Harry Markowitz “Portfolio selection” introdusse il concetto della diversificazione del portafoglio di investimento, diventato poi uno dei cardini per chiunque si occupi di finanza. In sostanza, per contenere il rischio senza sacrificare il rendimento, Markowitz intuì e dimostrò che, distribuendo un investimento tra diverse asset class, era possibile costruire portafogli il cui rendimento atteso superasse il rendimento medio dei singoli titoli con lo stesso livello di rischio. Oggi sembra scontato, ma mezzo secolo fa era qualcosa di rivoluzionario, tanto che nel 1990 Markowitz fu tra gli economisti insigniti del Premio Nobel.

Quell’insegnamento è ancora attuale oltre 70 anni dopo, anche se in un mercato globalizzato riuscire a diversificare in modo efficiente è diventato più complesso, soprattutto senza competenze specifiche.

Uno degli errori più comuni è credere, infatti, che per diversificare basti la quantità, ovvero sia sufficiente suddividere le risorse tra innumerevoli asset. In realtà, il beneficio di diversificazione mostra la sua forza quando l’allocazione va su asset class decorrelati, ovvero che non sono esposti allo stesso rischio.

Un esempio è quello noto come “home bias”, cioè la diversificazione tra asset class dello stesso Paese. Molti investitori tendono ad allocare tutto in vari strumenti finanziari del proprio Paese, illudendosi di aver fatto una buona diversificazione. In realtà, in questo caso non si può parlare di asset decorrelati, perché se il Paese dovesse andare in recessione, tutti gli strumenti finanziari utilizzati sarebbero esposti allo stesso rischio.

La diversificazione, quindi, deve essere non solo quantitativa, ma anche “di qualità”, ovvero bisogna comporre un portafoglio di investimenti con asset diversi per tipologia, valuta, area geografica, settore, che siano “slegati” fra di loro.

Diversificare, quindi, non è un’operazione semplice. Inoltre, rispetto a quando la teoria fu formulata, oggi c’è una difficoltà in più, legata alla globalizzazione. In un mondo interconnesso, anche il rischio sistemico diventa intrecciato con una pluralità di asset che, un tempo, potevano essere totalmente decorrelati.

Come sottolinea un’analisi approfondita di Morningstar3, i coefficienti di correlazione, che quantificano la forza della relazione lineare tra diversi titoli o classi di attività, cambiano nel tempo, quindi ciò che ha funzionato in passato non funzionerà necessariamente in futuro.

Per questo, in uno scenario in cui l’inflazione è in aumento, le politiche monetarie sono più restrittive e i rischi geopolitici e sanitari sono globali, il maggiore interesse a diversificare gli investimenti si potrebbe scontrare con la difficoltà di costruire portafogli efficientemente diversificati: ecco perché la consulenza finanziaria diventa fondamentale.

Portafogli più diversificati se c’è un consulente

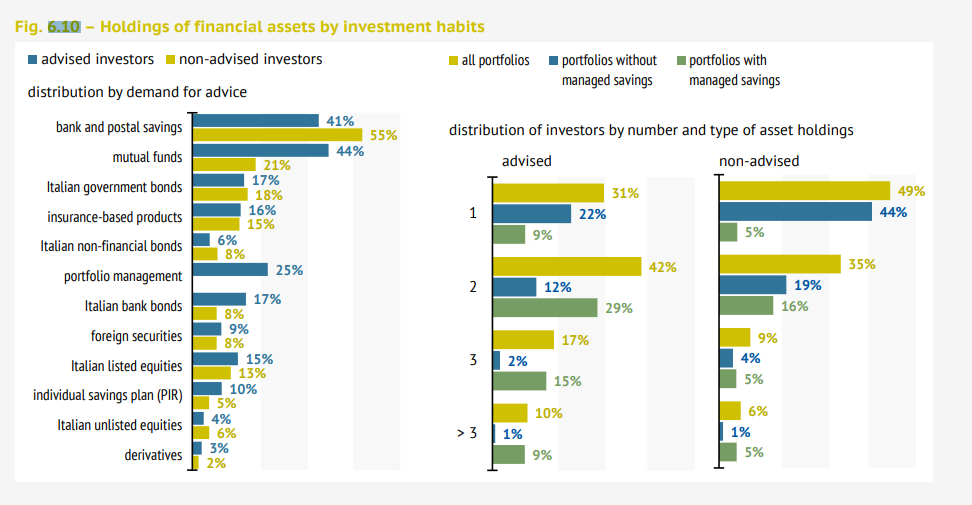

Nella costruzione di investimenti diversificati in modo efficiente, la consulenza finanziaria è già uno strumento chiave. Secondo l’indagine della CONSOB, “gli individui assistiti da un professionista detengono un portafoglio più diversificato rispetto alla parte restante del campione, per il quale le attività più diffuse rimangono i certificati di deposito e i buoni fruttiferi postali (50% delle famiglie), seguiti da fondi comuni (29%) e titoli di Stato italiani (18%)”.

Tra gli intervistati dell’indagine CONSOB, infatti, tra gli assistiti da un professionista è meno frequente il possesso di un solo prodotto (31% a fronte del 49% del resto del campione) e di depositi bancari e postali, mentre è più diffuso l’investimento in fondi comuni e obbligazioni bancarie.

Questo aspetto è ben evidente nella maggiore diversificazione delle attività finanziarie detenute da chi si è avvalso di un consulente finanziario rispetto a chi ha optato per il fai da te:

In sostanza, chi è assistito da un professionista può beneficiare di un portafoglio più diversificato rispetto agli altri.

L’indagine CONSOB evidenzia anche come solo pochi investitori, circa il 26%, dichiari di ricorrere alla consulenza finanziaria. Il servizio è, infatti, ritenuto non necessario per investire piccole somme (29%) o per strumenti finanziari semplici (23%).

Tuttavia, c’è un grande potenziale, considerato che nel 66% dei casi (10 punti percentuali in più rispetto al 2021) gli intervistati si dichiarano disposti ad approfondire temi utili per le scelte finanziarie più importanti, proprio avvalendosi di consulenti (34%). Vista la complessità del periodo e degli scenari finanziari, la consulenza è destinata dunque ad assumere un ruolo sempre più importante, soprattutto nell’ottica della (non semplice) diversificazione degli investimenti.

1. “La ricchezza dei settori istituzionali in Italia: 2005-2021”, www.bancaditalia.it

2. “Report on financial investments of Italian households”, www.consob.it

3. “Quando diversificare un portafoglio di bond e azioni?”, Morningstar