Nel proseguire il discorso sulla modifiche apportate dal Regolamento 41 IVASS, riportiamo qui di seguito alcuni effetti pratici su come cambia il set di informazioni fornite alla clientela, sia in fase di prevendita che durante la vita del contratto.

Bisogna infatti ricordare che l’obiettivo principale del nuovo regolamento è offrire, in termine di esperienza per il cliente, un’informazione che possa essere semplice e trasparente. Prendendo spunto dalla documentazione sviluppata per i nostri prodotti, ecco sotto alcuni esempi di applicazione del nuovo regolamento.

Informativa precontrattuale

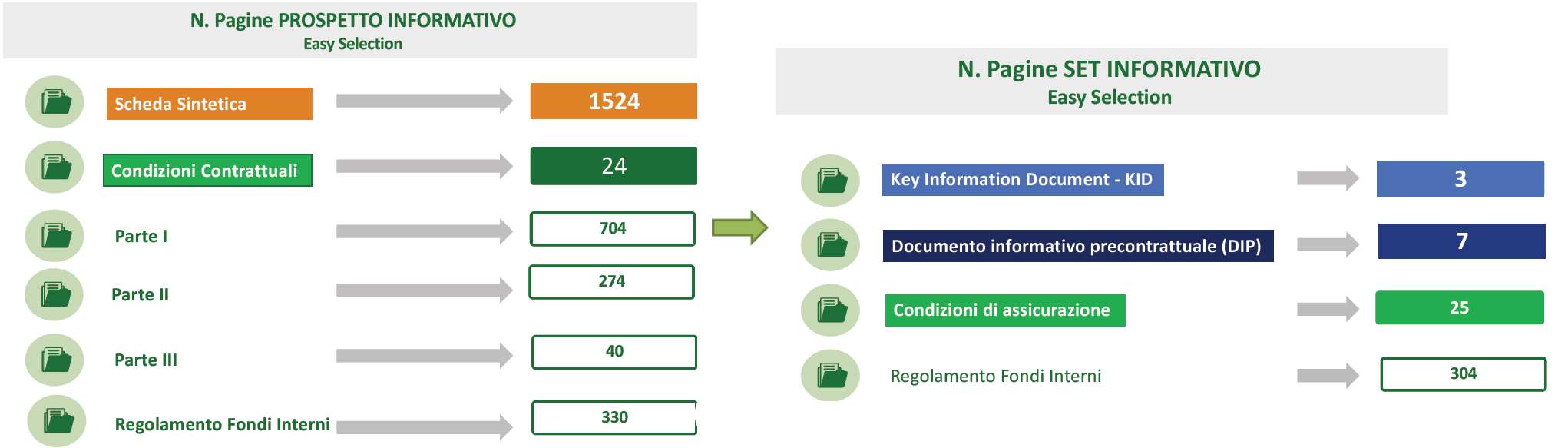

Il primo elemento che è stato modificato riguarda il set di informazioni da fornire al cliente in fase precontrattuale. Mentre in passato le Compagnie assicurative che vendevano un prodotto assicurativo di ramo terzo dovevano preparare il Prospetto Informativo (in base al regolamento Consob e composto da Scheda Sintetica, Condizioni Contrattuali, Parte I-III e Regolamento dei Fondi Interni), dal 1 Gennaio 2019 il cliente riceverà il Set Informativo, ovvero un unico documento di sintesi del prodotto, che raccoglie i seguenti documenti:

- un Key Information Document (KID);

- un Documento Informativo Precontrattuale (DIP) aggiuntivo;

- le condizioni di Assicurazione;

Tali documenti saranno obbligatori e da consegnare nella fase di prevendita. In aggiunta, se il cliente lo richiede, potrà anche ricevere un documento con il Regolamento dei Fondi Interni collegati al prodotto assicurativo.

Prendendo un esempio concreto, come il prodotto Darta Easy Selection, si può osservare che l’obiettivo semplificazione è raggiunto, almeno dal punto di vista quantitativo: il passaggio dal Prospetto Informativo al Set Informativo porta infatti a ridurre il numero di pagine da presentare al cliente, sebbene non riduca qualitativamente il contenuto informativo della documentazione.

Le principali novità del nuovo Set Informativo riguardano:

- il Key Information Document (KID), un documento autonomo contenente le informazioni necessarie perché l’investitore possa fare una scelta di investimento consapevole, di lunghezza massima di 3 pagine. Il KID si compone di varie sezioni, con informazioni riguardanti il prodotto, la clientela per il quale è venduto, le prestazioni assicurative, i costi ed i rischi associati all’investimento, l’orizzonte temporale consigliato ed altre informazioni post-vendita utili al cliente.

- Il contenuto del KID deve essere di facile comprensione e non fuorviante e deve essere disponibile nella lingua del contraente. La struttura del KID inoltre permette un facile confronto del documento con quello di altre soluzioni assicurative presenti sul mercato.

- Il KID deve essere consegnato al contraente con sufficiente anticipo rispetto al contratto o all’offerta di investimento in PRIIPs.

- Il Documento Informativo Precontrattuale aggiuntivo (DIP), ovvero un documento contenente le informazioni necessarie perché l’investitore possa fare una scelta di investimento consapevole. Il contenuto del DIP, deve essere di facile comprensione e non fuorviante e deve essere disponibile nella lingua del contraente.

Il DIP deve essere consegnato al contraente con sufficiente anticipo rispetto al contratto o all’offerta di investimento.

Il contenuto del DIP si articola in 18 sezioni obbligatorie:

- Informazioni generali, come Nome prodotto, nome della Compagnia che vende il prodotto e data in cui il DIP è stato prodotto/aggiornato;

- Informazioni Società (indirizzo, recapiti, autorità competente);

- Informazioni Patrimoniali sulla Società, in particolare il Capitale Social, il Requisito patrimoniale di solvibilità (SCR) e il Requisito Patrimoniale Minimo (MCR);

- Legge Applicabile al contratto;

- Quali sono le prestazioni del Contratto (Prestazioni Assicurative, Prestazioni di prodotto);

- Che cosa NON è assicurato ed i rischi esclusi;

- Gli eventuali limiti di copertura (carenza,esclusioni, ecc..);

- Gli obblighi del contraente e dell’impresa (modulo per richieste, prescrizioni, pagamenti, ecc.);

- I pagamenti (premio minimo, modalità di sottoscrizione, premi per coperture aggiuntive e informazioni sulle tempistiche di rimborso e sconti);

- Durata e modalità di chiusura del contratto;

- Come revocare la proposta, recedere dal contratto o risolvere il contratto;

- A chi è rivolto il prodotto;

- I costi associati al prodotto;

- Rischi e potenziali rendimenti;

- Eventuali Riscatti;

- Come presentare reclami;

- Il regime fiscale applicato;

- Informazioni sull’estratto conto e l’home insurance.

Aggiornamento e informativa in corso di contratto

Anche nella fase di post-vendita è prevista una serie di informazioni e aggiornamenti che il cliente riceve e/o può richiedere. Ovviamente, anche in questo caso, l’obiettivo del Legislatore è stato di offrire maggiore trasparenza alla clientela. Queste le principali modifiche.

- Innanzitutto, come anticipato nel DIP, la Compagnia è tenuta ad inviare su base annuale – ed entro il 31 Maggio – il Rendiconto Annuale della polizza assicurativa, contenente come minimo:

- cumulo dei premi versati dal perfezionamento del contratto al 31 dicembre dell’anno precedente, numero e controvalore delle quote assegnate al 31 dicembre dell’anno precedente;

- dettaglio dei premi versati, di quelli investiti, del numero e del controvalore delle quote assegnate nell’anno di riferimento;

- numero e controvalore delle quote trasferite e di quelle assegnate a seguito di operazioni di switch;

- numero delle quote eventualmente trattenute nell’anno di riferimento per il premio relativo alle prestazioni legate esclusivamente al verificarsi di eventi quali il decesso, incapacità dovuta a lesione, malattia o infermità, e per la prestazione di una garanzia in termini di capitale o di rendimento;

- numero e controvalore delle quote rimborsate a seguito di riscatto parziale nell’anno di riferimento;

- importo dei costi e delle spese, incluso il costo della distribuzione, non legati al verificarsi di un rischio di mercato sottostante, a carico dell’assicurato nell’anno di riferimento oppure, per i contratti direttamente collegati a OICR, il numero delle quote trattenute per commissioni di gestione nell’anno di riferimento, con indicazione della parte connessa al costo della distribuzione;

- numero delle quote complessivamente assegnate e del relativo controvalore alla fine dell’anno di riferimento;

- per i contratti con garanzie finanziarie, il valore della prestazione garantita.

- Al fine di ridurre il numero delle polizze dormienti ed agevolare il pagamento delle prestazioni della Compagnia a favore dei beneficiari il regolamento ha previsto che nei moduli di sottoscrizione delle polizze debba essere prevista la possibilità di inserire tutti i dettagli utili all’identificazione dell’avente diritto la prestazione.

- Al fine di agevolare particolari esigenze di riservatezza il contraente può indicare un REFERENTE TERZO, diverso dal beneficiario al quale la Compagnia potrà far riferimento in caso di decesso dell’assicurato.

- Viene mantenuta la previsione che la Compagnia debba notificare il Contraente in caso di perdita superiore al 30% rispetto all’investimento iniziale o al valore successivo a riscatti parziali. stessa previsione si applica in occasione di ogni ulteriore perdita del 10%.

- Il contenuto del KID deve essere regolarmente rivisto ed eventuali aggiornamenti devono essere resi immediatamente disponibili. I KIDs aggiornati sono sempre disponibili sul sito www.darta.ie.

- Infine anche il contenuto del DIP deve essere regolarmente rivisto ed eventuali aggiornamenti devono essere resi immediatamente disponibili.

Di fatto, mentre precedentemente la Compagnia aggiornava su base annuale il Prospetto Informativo in modo da riflettere eventuali modifiche a livello di prodotto/fondi, nonché le performance ed i costi ad essi associati, dal 2019 tali informazioni vengono indirizzate a documenti specifici come il KID e il DIP aggiuntivo, mentre la presenza del rendiconto annuale offre al cliente un aggiornamento continuo e trasparente sullo stato del suo investimento.