Come ben sanno tutti coloro che seguono con attenzione l’evoluzione dei mercati finanziari, è molto difficile estraniarsi dal sentiment del momento, soprattutto quando questo raggiunge livelli estremi di pessimismo o, al contrario, di ottimismo.

Rimanere prigionieri del timore che il futuro sia in costante ed inesorabile peggioramento si rivela spesso un atteggiamento deleterio per gli investitori, che rimangono in perenne attesa che il quadro si rassereni.

Sul fronte opposto invece l’eccesso di ottimismo può giocare il ruolo contrario, impedendoci quella naturale pianificazione e progressione degli investimenti in favore di un atteggiamento quasi smanioso di buttarsi a capofitto su un asset o un prodotto solo perché sembra che non possa far altro che continuare a salire.

Chi non ricorda quale era il sentiment degli operatori e degli investitori durante la cavalcata dei titoli nel periodo della bolla internet del 1999/2000 e poi dopo nella successiva caduta in recessione del 2001. Chi non ha respirato l’entusiasmo che accompagnò l’irresistibile ascesa del 2006/2007 e in seguito lo smarrimento che permeò il biennio successivo, uno dei maggiori crolli degli indici azionari della storia moderna? Chi c’era all’epoca ricorda con nitidezza il senso di impotenza e la sensazione profondamente diffusa che il mondo finanziario non si sarebbe mai più ripreso e avrebbe lasciato macerie a futura memoria sulle fondamenta del capitalismo.

Al di là di questi eventi epocali, l’universo dei mercati finanziari è da sempre permeato da emozioni e umori che ne condizionano l’andamento in un’ottica di breve termine; emozioni ed umori dai quali l’investitore attento farebbe meglio ad astrarsi e che costituiscono un costante brusio di sottofondo fuorviante e spesso addirittura contrario a quanto poi avverrà nel periodo successivo. Per citare liberamente Nate Silver, statistico e scrittore, ai fini di un sano approccio ai mercati occorre sempre distinguere il segnale dal rumore e le emozioni, soprattutto quando si tratta di soldi, fanno molto rumore.

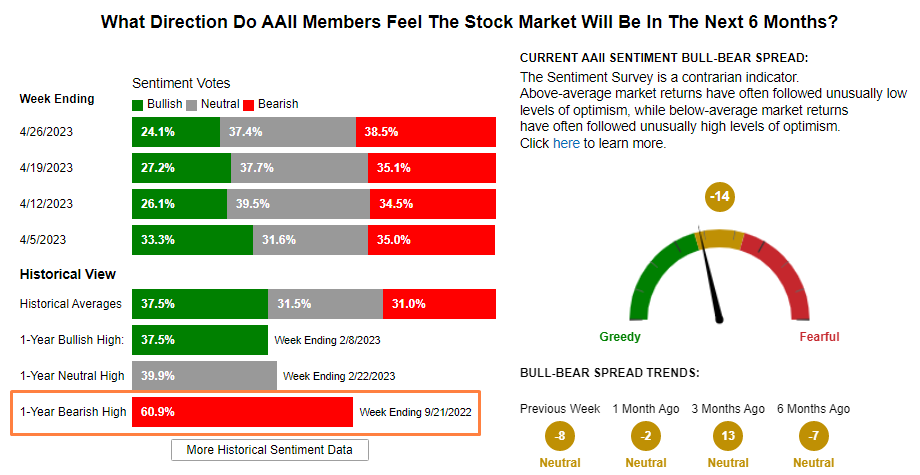

Oggigiorno, oltre a infinite serie di dati economici e finanziari, possiamo avvalerci anche di numerosi indicatori di sentiment, che cercano di catturare il clima degli operatori, ovvero quali siano le percezioni e le sensazioni di analisti e investitori in merito all’andamento futuro di indici e mercati. Tra i più interessanti spicca il AAII Sentiment Indicator1, che viene calcolato ogni settimana e per il quale esiste ormai una banca dati di oltre 35 anni.

Come si vede in figura, con dati aggiornati a fine aprile, ogni settimana vengono rilevate le percentuali di coloro che sono bullish, ovvero rialzisti, bearish, ovvero ribassisti, o neutrali in relazione alle loro aspettative di evoluzione futura dello SP500. La domanda che viene posta è in realtà molto semplice e relativa a dove sarà il mercato dopo sei mesi. L’elemento più curioso che salta immediatamente all’occhio è il numero dell’ultima colonnina rossa in basso dove si evidenzia che nella settimana del 21 settembre 2022 si è registrata la percentuale di pessimisti più elevata dell’ultimo anno solare, con un livello appena inferiore al 61%. Secondo voi oggi a distanza di sei/sette mesi dove si trova lo SP500? Come si vede nel grafico sottostante2, durante la terza settimana di settembre l’indice oscillava intorno ai 3.700 punti, mentre oggi siamo in area 4.100, con un rialzo nell’ordine del 10%.

Non è la prima volta che questo accade: già in passato, soprattutto durante fasi di marcato scetticismo o, al contrario, di grande entusiasmo, il mercato è andato esattamente dalla parte opposta di quanto temessero o sperassero gli operatori.

Nel marzo del 2009 (rappresentato dalla freccia in blu nell’illustrazione a seguire) la percentuale di operatori che si dichiaravano ribassisti sui successivi 6 mesi dell’azionario americano fu addirittura superiore al 70%. Come siano andate le cose poi ce lo mostra il grafico sottostante che, soprattutto in termini di prospettiva e di pianificazione, rappresenta ciò che contraddistingue la storia dalla cronaca.

Guardando invece sul fronte opposto, quello in cui il clima di mercato invece è risultato particolarmente ottimista, per non dire euforico, possiamo citare tre esempi limite e tutti in periodi risalenti ad almeno due decadi fa. Nell’agosto del 1987 la percentuale di ottimisti raggiunse il 66%. Dopo soli tre mesi, nel mese di ottobre, il mercato azionario americano aveva lasciato sul terreno perdite nell’ordine del 35%, trascinando con sé tutti i mercati mondiali. Nell’anno 2000 e precisamente a gennaio, marzo e luglio l’indice dell’ottimismo aveva pervaso il 75%, 66% e 67% rispettivamente degli operatori: tutti ricordano, e i più giovani probabilmente lo hanno studiato, che tra marzo 2000 e marzo 2003 gli indici azionari di tutto il mondo dimezzarono mediamente il proprio valore e ci misero diversi anni a recuperare tutto il terreno perso: lo SP500 scese fino a lambire 800 punti, meno di un quinto di quello che vale oggi (le fonti dei dati di sentiment sono reperibili su https://www.aaii.com/sentimentsurvey/sent_results).

Per onestà intellettuale occorre dire che gli esempi che sono stati riportati sono tra i più eclatanti del passato e che in altre occasioni non sempre le aspettative e il successivo andamento dei mercati sono stati così divergenti. Non esiste una correlazione stabile tra le due variabili e spesso non è facile distinguere tra causa ed effetto, ovvero se fosse il pessimismo a far scendere i mercati o fosse la discesa dei mercati a ingenerare il pessimismo.

Queste considerazioni però altro non fanno che ribadire che in assenza di una relazione misurabile tra aspettative e futuro andamento dei listini, tanto vale non considerare il sentiment come un aspetto rilevante in base al quale valutare se sia saggio investire o meno in determinati contesti di mercato. Come molte volte abbiamo ribadito, investire è una pianificazione di lungo periodo che mira, attraverso la diversificazione degli asset, a capitalizzare la crescita economica mondiale attraverso un portafoglio equilibrato e personalizzato sulla propria propensione al rischio.

Cadere nel tranello delle emozioni è il peggior ostacolo ad una pianificazione di lungo periodo, pianificazione che va studiata e predefinita per un orizzonte temporale che sia il più esteso possibile, al fine di beneficiare del trend di crescita mondiale senza incappare negli incidenti di percorso che rimangono confinati a periodi molto limitati rispetto al possente flusso della storia.

Poiché è tutt’altro che facile rimanere immuni da ansia o euforia, specialmente in alcuni frangenti, occorre affidarsi a professionisti esperti con i quali redigere piani di investimento prestabiliti e regole di comportamento condivise. E se proprio vogliamo trarre qualche spunto operativo interessante da tutto ciò che abbiamo visto ricordiamoci una delle regole d’oro di Warren Buffet e cerchiamo di “essere coraggiosi quando tutti scappano ed essere timorosi quando gli altri sono avidi”.

1. “The AAII Investor Sentiment Survey”, Our World in Data

2. Investing.com