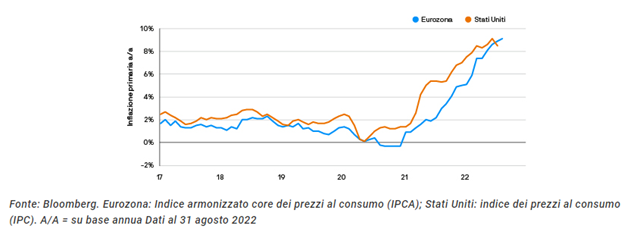

Dopo anni di prezzi calanti e di tassi di interessi azzerati o negativi, a partire dalla primavera dell’anno scorso il quadro economico internazionale è radicalmente mutato cedendo il posto a livelli di inflazione che non si vedevano da decenni.

Nei primi mesi, il sentiero al rialzo dei prezzi era stato inizialmente interpretato come un fenomeno temporaneo, ascrivibile per lo più agli esorbitanti rincari messi a segno dalle componenti energetiche. Successivamente però, e forse in modo tardivo, le stesse banche centrali hanno dovuto arrendersi di fronte all’effetto domino generato, che ha condotto a rialzi corposi e diffusi dei costi – e quindi dei prezzi – in tutti i settori o quasi.

Dopo che la catena degli aumenti si è estesa a macchia d’olio interessando i generi alimentari, l’abbigliamento, il settore dei trasporti e via così, le banche centrali sono state costrette ad un brusco risveglio e ad una imprevista necessità di agire sulla politica monetaria e sui tassi di interesse, che giacevano pressoché addormentati da almeno un paio di lustri. Una dopo l’altra, FED e BCE hanno messo mano ai tassi, operando rialzi che definire aggressivi è quanto meno limitato: la stretta cui stiamo assistendo ha pochi o nessun precedente nella storia moderna.

La FED, in particolare, dopo un modesto ritocco al rialzo pari a 0,25% operato a marzo, ne ha effettuato un secondo a maggio per ulteriori 0,50%, per poi infilare tra giugno e settembre una micidiale tripletta di aumenti da 0,75% ciascuno che ha portato i tassi americani da un iniziale 0,25% all’attuale 3,25% in pochi mesi. Uno shock che i mercati stanno ancora cercando di metabolizzare e che probabilmente proseguirà nel corso dei prossimi trimestri, con evidente impatto sulla crescita mondiale.

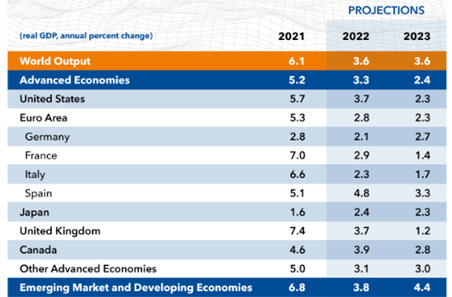

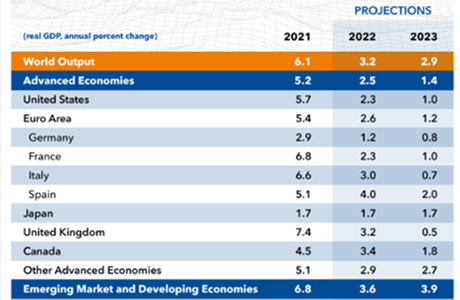

Il Fondo Monetario Internazionale, nella sua pubblicazione trimestrale Economic Outlook, lo scorso luglio ha ridimensionato in modo cospicuo le proprie stime di crescita del PIL mondiale rispetto a quelle comunicate in aprile, soprattutto per le economie dei Paesi cosiddetti sviluppati, per i quali in soli 3 mesi ha ridotto le proiezioni per il 2022 e per il 2023 rispettivamente da 3,3% e 2,4% a 2,5% e 1,4%1.

A questo punto, con quanto accaduto in estate, è ragionevole ipotizzare che le stime verranno ulteriormente riviste al ribasso nel prossimo Outlook, in uscita a fine ottobre, e non ci resta che attendere poche settimane per averne conferma e sapere se il prossimo shock, dopo quello dei prezzi, sarà quello sulla crescita e se ciò condurrà ad una fase di stagnazione (crescita bassa o nulla) o a una vera e propria recessione. In realtà, però, poco importa affannarsi a fare previsioni e cercare il timing giusto per vendere, comprare o attendere.

Come sovente abbiamo sottolineato, il ciclo economico, soprattutto se osservato in prospettiva di lungo periodo, è un continuo alternarsi di fasi espansive e recessive, in cui tassi di interesse e rendimenti salgono e scendono in un continuo divenire. A volte si comporta meglio il mercato azionario, altre quello obbligazionario, altre ancora i titoli legati all’inflazione o alcune aree del mondo o determinati settori.

Nonostante alcuni ritengano che sia semplice prevedere cosa potrà succedere nel prossimo futuro, questo è tutt’altro che vero, anche perché se qualcuno è in grado di farlo, lo è solo occasionalmente o sporadicamente, ma mai in maniera continuativa. Per questa ragione in particolare affidarsi al timing, oltre che particolarmente stressante, può essere addirittura controproducente. L’approccio all’investimento in realtà non è una questione relativa alla scelta del quando, ma piuttosto del come.

Ciò che va fatto per proteggere e far fruttare il proprio risparmio e patrimonio è infatti un attento lavoro di pianificazione finanziaria, svolto insieme al proprio consulente con l’obiettivo di realizzare un percorso strutturato di investimento in una congrua prospettiva temporale.

I pilastri intorno ai quali costruire il proprio investimento sono sostanzialmente quattro: obiettivi e relativo orizzonte temporale, rischi che si possono assumere, costi e disciplina. Mentre per i primi due è necessario analizzare i propri bisogni e necessità nonché il personale profilo di rischio confrontandosi con il proprio consulente, per il terzo e il quarto è suggeribile affidare i propri risparmi a professionisti del settore in grado di offrire i prodotti e i servizi con i migliori costi sul mercato e i più elevati standard di gestione finanziaria e assicurativa.

In conclusione, attendere di riuscire ad individuare il momento giusto per investire può rivelarsi effimero e decisamente poco pratico. Al contrario, pur in presenza delle consuete incognite che lo scenario attuale e futuro sempre riserva, impostare già oggi con l’aiuto del proprio consulente un piano di lungo termine con le caratteristiche sopra evidenziate si rivela la migliore soluzione di protezione, difesa e accrescimento del patrimonio personale.

1. Dati aprile 2022: tabella da https://www.imf.org – dati luglio 2022: tabella da https://www.imf.org