Ogni volta che i mercati finanziari incorrono in un grande inciampo, tra gli addetti ai lavori ci si domanda se questa professione non si possa meritare addirittura l’inserimento nel gruppo di quelle ritenute usuranti. Si scherza, naturalmente, ma per sottolineare che lo sforzo psicologico richiesto al professionista in tali frangenti è molto stressante. È proprio in queste fasi, infatti, che viene ribadita la necessità di una preparazione soprattutto psicologica, oltre che tecnica, per poter affiancare al meglio il risparmiatore e la sua emotività.

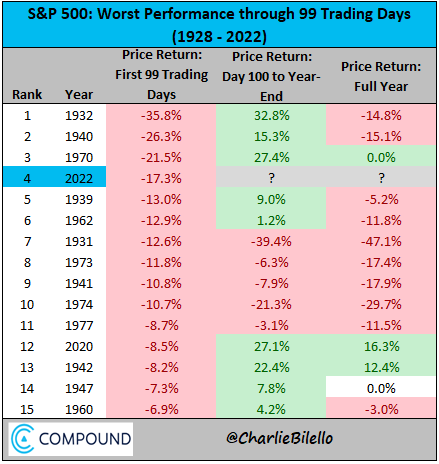

Come emerge dalla tabella1 con le performance del listino americano più importante, lo SP500, il 2022 è iniziato con condizioni che possiamo senza dubbio definire eccezionali.

Confrontando solo i primi 99 giorni di ogni anno, abbiamo assistito al quarto calo più profondo nella storia dei mercati finanziari dal 1928 ad oggi, e proprio quando in realtà le attese da parte delle banche centrali sull’economia reale e sull’inflazione erano tali da ritenere accettabile una crescita potenziale e transitoria dell’inflazione.

Il rialzo dei tassi d’interesse e la drammaticità dell’evento bellico hanno creato uno scompiglio molto più ampio di quello tipico delle fasi di normale correzione che segnano la vita dei mercati finanziari. Ricordiamoci che l’osservazione dei dati relativi alle crisi passate dimostra che, in tutti questi anni, i cali hanno rappresentato una costante occasione di acquisto di medio e lungo periodo.

Ognuno di noi potrà ricordare le più recenti e importanti crisi dal punto di vista del minor valore dei listini: quella del 2000 con lo scoppio della bolla internet, la crisi dei mutui subprime del 2008, la crisi del debito pubblico europeo del 2012 o quella più recente legata alla pandemia del 2020, dove il listino americano in un solo mese arrivò a perdere il 35%. Ebbene, in un tempo variabile difficile da stabilire anticipatamente, in tutti questi casi i mercati finanziari hanno in seguito raggiunto prezzi più alti rispetto a quelli segnati prima di ogni singola crisi.

Nonostante le esperienze passate, ogni volta l’investitore teme che ciò non si verificherà e scolpisce le proprie paure dando vita ad uno spettro sempre più grande; inutile dire che ogni volta questi timori vengono smentiti. Ecco quindi la maggiore difficoltà del consulente moderno, che consiste nello sgombrare il campo dai timori irrazionali che trovano spazio nella mente dei clienti.

È necessario soprattutto in queste fasi rendersi conto che nessuno può sapere cosa succederà sui mercati finanziari: ferma restando l’imprevedibilità del futuro, il compito del consulente è quello di aiutare il risparmiatore individuando di volta in volta le soluzioni più opportune, più solide, più diversificate per poter raccordare le sue esigenze e i suoi obiettivi al suo profilo di rischio.

Una professione, quella del consulente, in continua evoluzione: oltre alle capacità commerciali, che permettono di conquistare la fiducia del cliente, e alle competenze tecniche, necessarie per comprendere e spiegare le dinamiche dei mercati, oggi la consulenza richiede anche nuove skills relazionali, fondamentali nella gestione degli investitori nei momenti di turbolenza.

All’inizio della nostra riflessione abbiamo definito le condizioni di questo inizio 2022 come eccezionali. Come mai? Come sottolineato più volte, abbiamo già convissuto in questi anni con partenze dei listini azionari negative o molto negative. Anzi, l’investitore moderno ormai conosce il significato della volatilità e il suo ruolo sui mercati. Dal canto suo, il consulente moderno è preparato per convivere con lunghe fasi volatili e ha imparato come proteggere il patrimonio del proprio cliente attraverso gli strumenti e le soluzioni più opportune.

In questo senso la diversificazione, l’equilibrio tra investimento azionario e obbligazionario è fondamentale. Spesso, infatti, al decremento di un asset fa da contraltare la salita dell’altro asset e viceversa. Le discese del mercato azionario sono quasi sempre compensate dal maggior valore che vanno ad assumere gli investimenti obbligazionari. Ed eccoci al cuore del problema che caratterizza l’anno in corso: nel 2022, la pessima partenza del mercato azionario è stata accompagnata da un’altrettanto pessima partenza del mercato obbligazionario. Gli esperti segnalano che era dal 1981, ben 41 anni fa, che non si verificava un’anomalia di questo genere.

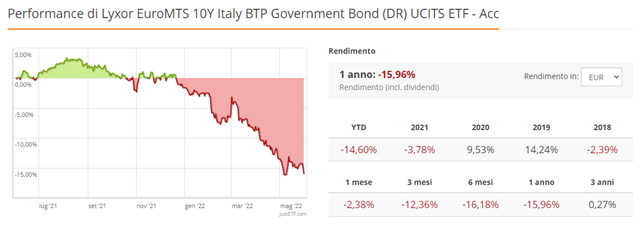

Facciamo un esempio con un ETF che replica l’andamento del nostro BTP a 10 anni: come possiamo notare dal grafico2, si evidenzia una perdita da inizio anno del 14% circa (dato YTD).

È chiaro che in questo contesto il risparmiatore sarà perplesso e non saprà come agire, anche alla luce dell’enorme quantità di informazioni da cui è quotidianamente bersagliato, che spesso hanno l’unico effetto di creare confusione. È quindi il consulente che deve avere la forza di proteggere il proprio cliente da questo frastuono e riuscire a riportarlo all’interno della logica del buon senso, dell’osservazione empirica, della costruzione di una soluzione solida e efficace nel lungo periodo.

La strada più corretta non è certo quella delle previsioni, bensì quella dell’organizzazione e della consapevolezza. Che l’incertezza sia percepita o meno dal cliente, infatti, il consulente ne ha una maggiore consapevolezza ed è per questo chiamato a fare da guida.

Tutti sono contenti quando i mercati salgono ma dovrebbero esserlo maggiormente nelle pause, nei ribassi, perché il vero valore da impiegare sui mercati è il tempo. Chi ha chiaro questo fattore ha già vinto. Fino a quando gli attori del mercato – consulenti e risparmiatori – non saranno entrati in questa modalità sarà importante solo il risultato settimanale, mensile o trimestrale e non si ragionerà, come si dovrebbe fare, per anni e decadi. Le asset class invece vanno accumulate nel tempo, specialmente quando costano poco, ovvero nei ribassi.

Le soluzioni per poter cogliere al meglio queste situazioni sono molteplici e Allianz Darta Saving prova a dare un contributo in varie direzioni.

Con Periodical Solution ci si affida alla qualità del team di gestione di Allianz attraverso il comparto Allianz Strategy 50. È una soluzione bilanciata, adatta a chi vuole investire in maniera flessibile in base alla rischiosità del mercato. La caratteristica distintiva è di aumentare l’investimento in azioni quando la volatilità è più bassa e in obbligazioni e liquidità quando la volatilità e i rischi sono più elevati.

Easy Selection è invece la soluzione di Allianz Darta Saving adatta a chi vuole puntare ancora di più sulla diversificazione e vuole entrare nel merito delle singole scelte. Sono infatti a disposizione 209 mattoncini e 39 asset manager per poter costruire il proprio portafoglio diversificato per gestori, asset class, stile di gestione, strategie, valuta, aree tematiche e aree geografiche.

Infine, Target Solution rappresenta l’opportunità scelta da chi vuole identificare preventivamente la combinazione rischio-rendimento-tempo più adatta alle proprie caratteristiche. Grazie al modello sottostante di gestione, il patrimonio viene allocato in maniera più prudente o più aggressiva a seconda delle mutate condizioni di volatilità del mercato e questa valutazione tiene conto dell’obiettivo del sottoscrittore.

Il progetto di fondo è quello di offrire sempre soluzioni solide per poter affrontare al meglio le moderne sfide dei mercati finanziari.

1. Charlie Bilello su Twitter, 25 maggio 2022

2. Fonte: JustETF.com