A inizio maggio si è svolto a Milano il Salone del Risparmio, la nota manifestazione dedicata al risparmio e agli investimenti. Quest’anno la rassegna ha proposto vari percorsi. Uno dei più interessanti, e trasversale a molte delle conferenze organizzate, è stato quello della comunicazione tra addetti ai lavori da un lato e risparmiatori dall’altro.

Si è sottolineata in particolare la necessità di essere semplici e chiari affinché siano facilmente identificabili da parte dell’investitore i rischi connessi ad ogni singola attività finanziaria presente nel portafoglio.

L’educazione finanziaria, e quindi il tempo dedicato alla formazione della clientela, è oggi una delle cartine tornasole del rapporto consulente – cliente. Non si tratta solo di trasferire delle competenze minime circa le singole attività finanziarie, ma di collocarle all’interno della valutazione del portafoglio complessivamente inteso. All’interno del processo di diversificazione infatti ogni asset deve avere un suo ruolo, contribuendo ad ottimizzare la combinazione di rischio-rendimento del singolo risparmiatore.

I vari speaker presenti alle conferenze hanno invitato i consulenti a mostrare al risparmiatore in che modo il suo portafoglio possa essere esposto o meno ai due grandi temi su cui si dibatte in queste settimane: l’inflazione e la crescita.

E la cosa non è per nulla semplice. Per mesi le banche centrali, dotate dei migliori uffici studi a livello mondiale, ci hanno detto che l’inflazione sarebbe stata solo un fenomeno temporaneo e passeggero; tuttavia, oggi ci ritroviamo con l’ipotesi che invece non sarà così. Non possiamo dare nulla per scontato e occorre essere realisti nell’affermare che nessuno può in realtà sapere cosa succederà domani sui mercati. Partendo da questo assunto è chiaro che non è identificabile una soluzione che da sola possa andare bene per tutti gli scenari ma semmai è l’insieme delle soluzioni che porta a diversificare e decorrelare il portafoglio nel suo complesso in maniera tale che possa crescere il più possibile quando i mercati vanno bene e arretrare il meno possibile quando i mercati soffrono.

Il risparmiatore mondiale non può esimersi oggi, in uno scenario instabile e volatile, dal cercare di comprendere questo aspetto. Al consulente spetta quindi il difficile compito di tradurre in maniera semplice e chiara al proprio cliente il modo in cui il portafoglio condiviso può reagire alle varie situazioni che potranno presentarsi nel tempo in termini di inflazione e crescita.

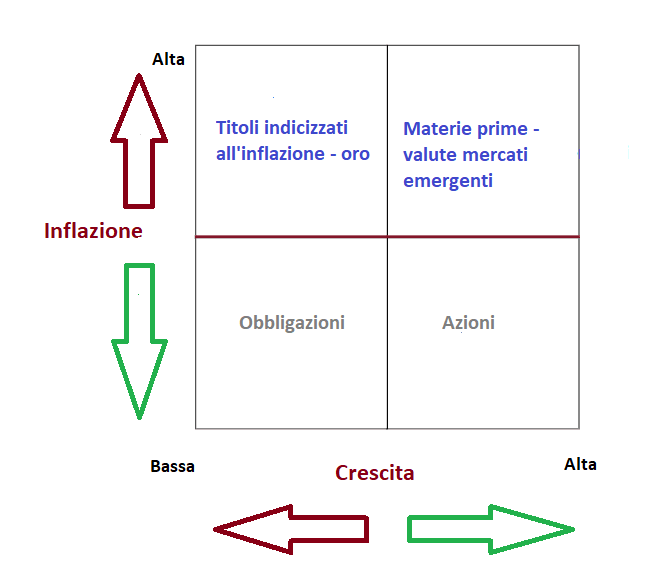

Durante le conferenze al Salone è stata proposta una matrice molto utile in questo percorso, che proponiamo in italiano. La matrice non ci dice cosa sia meglio avere nel portafoglio e in che quantità, ma ci mostra quali investimenti e attività finanziarie rispondano meglio ai quattro possibili scenari. Ricordiamoci sempre, infatti, che è l’insieme di tutte queste attività nei pesi più opportuni che ci può consentire di raggiungere i nostri obiettivi d’investimento, tenuto conto del differente profilo di rischio che abbiamo.

La matrice è senz’altro chiara e semplice e ci consente fin da subito di fare alcune considerazioni.

Innanzitutto ci consente di dare un senso al nostro investimento in titoli di stato e in generale all’investimento obbligazionario. Come sappiamo infatti questa classe rappresenta l’investimento principe nel caso dell’investitore italiano.

Apprendiamo allora che è questo l’asset finanziario che consente di intercettare lo scenario rappresentato nel quadrante in basso a sinistra, quello che prevede inflazione bassa – o per meglio dire inferiore alle attese – e crescita bassa – o per meglio dire inferiore alle attese. Questo avviene perché per lo più le emissioni obbligazionarie sono a tasso fisso. Succede quindi che, quando non c’è crescita e l’economia ristagna per i motivi più svariati, le banche centrali cerchino e riescano a dare un impulso positivo alla crescita riducendo i tassi d’interesse. Più la crescita viene meno, più le banche centrali abbassano il costo del denaro per favorirne la circolazione e l’utilizzo, più le obbligazioni a tasso fisso già emesse acquistano valore.

Nello stesso tempo quando le cose non vanno bene le persone riducono i loro consumi e l’inflazione scende. Spesso sono situazioni in cui questo fenomeno tende ad acuirsi, ad autogenerarsi in base alle dimensioni della crisi. Questo aspetto è importante per il mercato delle obbligazioni e dei titoli di stato a tasso fisso perché ne determina il valore reale. I mercati finanziari infatti osservano sempre l’interesse reale che, lo ricordiamo, è dato dall’interesse nominale meno l’inflazione. Più è bassa l’inflazione più l’interesse reale tenderà ad essere grande nonostante il ribasso dei tassi operato dalle banche centrali.

Da molti anni non sentivamo parlare di inflazione specialmente dopo la crisi del 2008, per fronteggiare la quale le banche centrali hanno più volte ridotto i tassi d’interesse e hanno prestato al sistema bancario denaro a costo zero. Pur non essendo riuscite ad innalzare la ricchezza della maggioranza della popolazione, spesso sono riuscite a far ripartire l’economia anche più di quanto tutti sperassimo. L’ultimo ribasso risale al 2020 con quanto accaduto post pandemia.

Quando ci si trova invece in un contesto con inflazione modesta ma crescita robusta e superiore alle attese, spostandosi quindi nel quadrante in basso a destra della nostra matrice, l’investimento che meglio riesce a catturare quanto offerto dal mercato è quello azionario.

Da un lato dunque la discesa dei tassi d’interesse, fino anche a proporre tassi negativi come avvenuto per molte emissioni di titoli di stato europee fino a 12 mesi fa, rende l’investimento obbligazionario meno interessante se si paragona la cedola al dividendo di un’azione. Dall’altro la maggiore crescita in un regime di inflazione contenuta favorisce migliori bilanci per le imprese, migliori fatturati e migliori utili. I tassi sul debito sono modesti e il denaro a prestito è una delle materie prime più remunerative per le imprese di qualsiasi settore. Quando dunque la crescita è sostenuta e superiore alle attese le azioni ci agganciano nel modo migliore a questo scenario.

Spostandoci verso l’alto a destra troviamo il quadrante in cui non solo la crescita è sostenuta ma lo è anche l’inflazione. Questo scenario è meno frequente e non è semplice trovare le soluzioni con cui inserirlo nel portafoglio. Secondo la nostra matrice l’asset finanziario che è più utile in queste circostanze è rappresentato dalle materie prime. A questo proposito è utile osservare il grafico dell’indice mondiale che le rappresenta, ovvero il CRB1.

Come si evince dal grafico, in un contesto di grandi cali sia dei mercati azionari sia di quelli obbligazionari, l’indice CRB è cresciuto molto dall’aprile del 2020 passando da minimi in area 114 agli oltre 300 di questo periodo. Parallelamente possiamo però notare che nei 12 anni precedenti (2008-2020) il suo andamento non era stato per nulla positivo.

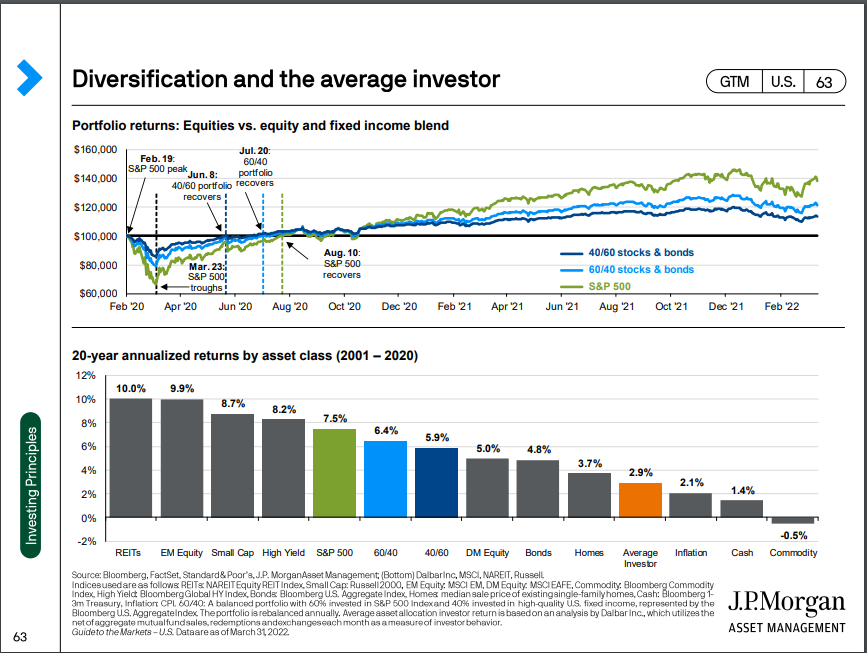

È molto interessante riflettere su questo aspetto, ovvero sul ruolo della singola asset class all’interno di un portafoglio diversificato. Prendiamo spunto da questa tavola2 che misura la performance media annua delle singole classi di investimento o di panieri di esse per l’investitore americano nel ventennio 2001-2020. Come vedrete le materie prime o commodities sono tutte a destra, ovvero hanno realizzato in 20 anni la peggior performance media di tutte le altre tipologie di investimento, mentre da 20 mesi a questa parte stanno realizzando performance stellari.

Sempre all’interno del quadrante delle materie prime, troviamo anche una seconda classe di investimento, quella delle valute dei mercati emergenti che, a dire la verità, si è rivelata un asset molto interessante a livello relativo avendo di fatto protetto il capitale investito. Spesso però ciò si verifica in quanto queste valute sono riferite a paesi tradizionalmente a loro volta produttori e esportatori di materie prime.

Venendo all’ultimo quadrante della matrice, quello in alto a sinistra, il contesto economico caratterizzato da alta inflazione e bassa crescita risulta essere premiante per l’oro, considerato il bene rifugio per eccellenza. È collocato nel quadrante con bassa crescita dal fatto che lo scenario che lo valorizza è contraddistinto da tassi d’interesse calanti, inflazione alta e spesso più alta dei tassi di interesse nominali. Il contributo dell’oro al portafoglio complessivo infatti è decisivo quando i tassi di interesse reali sono negativi. Sono altrettanto protagoniste le obbligazioni agganciate all’andamento dell’inflazione che riescono ad incorporare rendimenti crescenti in caso di continuo rialzo del sentiero dei prezzi. Importante è però che la loro scadenza non sia troppo lunga. Il quel caso, qualora l’inflazione abbia raggiunto il top e non ci siano aspettative di ulteriore aumento, il rischio è di ritrovarsi nello scenario descritto nel quadrante più in basso.

Snocciolate dunque le quattro possibili fasi congiunturali, in base a inflazione e crescita, le varie asset class rispondono in modo diverso ogni volta che ci troviamo in un quadrante o ci spostiamo da un quadrante all’altro. Così come spesso abbiamo ribadito, quello che ci viene richiesto non è fare previsioni ma valutare se il portafoglio che stiamo costruendo in ottica futura sia sufficientemente diversificato e solido da poter affrontare i prossimi trimestri e anni nel modo più strutturato possibile. Questo significa che tutte le asset class – o la maggior parte di esse – devono essere presenti, in misura più o meno importante, all’interno di ogni soluzione di investimento che preveda una pianificazione attenta e improntata alla stabilità nel tempo.

Nessuno può ragionevolmente prevedere se le materie prime ad esempio saliranno ancora, dopo essere triplicate in due anni, ma certamente in un portafoglio strutturato erano presenti già prima che i prezzi iniziassero a salire, proprio perché l’economia e i mercati si muovono a cicli e occorre comporre i propri portafogli diversificando su più possibili evoluzioni future del mercato, e non con uno scenario unico in testa. Parimenti, nessuno può sapere con certezza se il tasso di inflazione, già salito molto, continuerà a crescere o meno. Meglio muoversi dunque ponendo le uova in panieri diversi e scenari diversi, perché occorre guardare avanti e non solo nello specchietto retrovisore.

Occorre guardare avanti, e non solo nello specchietto retrovisore: meglio dunque muoversi sempre ponendo le uova in panieri diversi e scenari diversi, come accade con Easy Selection, la soluzione di Allianz Darta Saving che prevede un un universo composto da centinaia di fondi da scegliere e combinare tra loro insieme al proprio consulente.

1. Fonte: Investing.com

2. Fonte: Guide to the markets, 31 marzo 2022