Cicale o formiche? Fino a qualche decennio fa, i protagonisti della nota favola di Esopo erano le metafore per eccellenza per identificare l’approccio al risparmio, sufficienti a descrivere l’approccio alla gestione del proprio patrimonio, di qualunque entità fosse.

Oggi usare delle etichette per definire dei comportamenti sarebbe semplicistico, se non fuorviante, perché nel mondo delle complessità e della società liquida tutto è altamente variabile. Rispetto al passato, quando le scelte individuali erano dettate prettamente da bisogni, aspettative, disponibilità, oggi hanno grande impatto anche variabili esterne rispetto alla sfera privata. Ad esempio, la comunicazione sempre più rapida e pervasiva e la globalizzazione che, come cerchi concentrici generati da un sasso caduto nell’acqua, propaga i fenomeni fuori dai confini geografici di un territorio, sono elementi che impattano sul processo decisionale di ciascuno, rendendo gli esiti più imprevedibili.

Eppure, proprio oggi conoscere l’approccio dei risparmiatori – e investitori – alla gestione dei patrimoni è fondamentale, perché ci troviamo in un momento storico caratterizzato da uno dei più grandi passaggi generazionali della ricchezza.1

Dai Boomer ai Millennial, quando i patrimoni passano di mano

Il passaggio patrimoniale è, di per sé, una fase sempre molto delicata, una sorta di passaggio di testimone tra una generazione e quelle successive. Normalmente è un fatto privato, in cui spesso i consulenti finanziari sono coinvolti per una gestione efficiente da parte dei soggetti coinvolti.

Quando, però, è la generazione che più ha beneficiato del benessere economico – almeno nel mondo occidentale – a dover passare il testimone, la questione diventa inevitabilmente di interesse pubblico, per l’impatto che questo passaggio può avere sui mercati, sull’economia reale, sulla spesa pubblica e, in ultima istanza, sulla società, nel breve e lungo periodo.

È quello che sta accadendo in questi anni, come dimostra il grande numero di ricerche e analisi dedicato a quello che probabilmente è il più grande (o per lo meno il primo di questa portata) passaggio di ricchezza tra generazioni, soprattutto in Europa e Stati Uniti.

Protagonisti sono i Boomers, la generazione di nati tra il 1946 ed il 1964, in pieno boom demografico: rappresentano una generazione numericamente numerosa, che ha beneficiato di un contesto economico e lavorativo favorevole, quello del Secondo Dopoguerra, e di un welfare pubblico generoso.

Si tratta anche di una generazione che non ha avviato il passaggio di patrimoni con la pensione, perché è anche la prima a vivere in un mondo in cui l’allungamento dell’aspettativa di vita in una situazione di relativo benessere, grazie alla medicina, ha favorito l’invecchiamento attivo, facendo sì che patrimoni mobiliari e immobiliari restassero a lungo in capo ai Boomer, che oggi detengono ancora la maggior parte della ricchezza. In Italia, incrociando i dati della Banca d’Italia sulla ricchezza delle famiglie, emerge che circa il 24% della popolazione composto da over 65 detiene quasi la metà della ricchezza nazionale2.

Man mano che questa generazione invecchia, tuttavia, è inevitabile il passaggio alle generazione successive, in particolare alla Generazione X (nati tra il ‘65 ed il ‘79) e, ancor di più, ai nipoti, i Millennial (i nati tra il 1980 ed il 1995), la prima generazione ad aver vissuto l’epoca digitale.

Avere dei numeri precisi su questo eccezionale passaggio di consegne è complesso, perché le numerose ricerche realizzate considerano di volta in volta aree geografiche e parametri diversi.

Le proiezioni fatte, ad esempio, da Cerulli Associates3 per gli Stati Uniti dicono che entro il 2045 saranno trasferiti circa 84.000 miliardi, di cui oltre il 63,3% dai Baby Boomer; secondo il Wall Street Journal, la ricchezza accumulata dagli over 65 è il doppio di 30 anni fa, e tra il 2018 e il 2042, saranno trasferiti a figli e nipoti 70.000 miliardi di dollari. In Italia, le stime parlano di un passaggio di circa 2.000 miliardi di ricchezza.

Cosa accadrà? Cosa ci si può aspettare da questo passaggio generazionale? E quali prospettive ci sono per i consulenti?

Come cambia l’approccio al patrimonio tra le generazioni

Per provare a capire qual è l’approccio al patrimonio e, di conseguenza, come gestire il trasferimento di ricchezza da Boomer a Millennial, è utile provare a fare un “viaggio” tra le generazioni, considerando bisogni e aspettative.

Come si diceva in premessa, non è mai corretto fare generalizzazioni, tanto più in una società complessa e variabile, come detto in premessa; tuttavia, si possono trovare tratti comuni tra chi è nato in determinati periodi storici e che ha forgiato le proprie caratteristiche in base anche al contesto esterno.

I Boomer, ad esempio, sono una generazione dei primati: è la generazione della grande crescita demografica, che ha vissuto negli anni della grande crescita economica ed è la più longeva (per lo meno in ambito finanziario), perché, grazie ai progressi medici, è la prima per la quale il traguardo dei 65 anni è vissuto come una ripartenza, seppur con obiettivi diversi rispetto a quelli dei 30enni.

All’interno di questa generazione, c’è chi segue l’evoluzione della propria vita dedicandosi alla famiglia, come da “tradizione” e chi invece vede nella terza età la possibilità di realizzare progetti nuovi o continuando a lavorare. In tutti i casi, resta sullo sfondo un forte desiderio di indipendenza, che porta anche a preoccuparsi delle spese per la salute, che diventa una delle preoccupazioni principali. Questo porta ad un approccio al patrimonio che si traduce sostanzialmente nel guardare il risultato dell’investimento, sia come mezzo per mantenere la propria libertà, per essere indipendenti anche in caso di bisogno, costruire e realizzare ciò che piace, che per aiutare la famiglia. Per questo, le aspettative di questi segmenti verso i prodotti di assicurazione e di investimento sono sostanzialmente simili e guardano in primo luogo al risultato.

I MIllennial sono invece cresciuti in tutt’altro contesto. Tratto comune è l’avvento della tecnologia, che ha cambiato radicalmente il modo di vivere, lavorare, studiare, comunicare, ampliando gli orizzonti, ma aprendo anche il confronto con il resto del mondo. Nel contempo è anche la generazione che, alla soglia dell’ingresso nel mondo del lavoro, si è ritrovata a vivere la più grande crisi finanziaria ed economica dal 1929, per ricadere nella pandemia proprio mentre si intravedeva una ripresa economica dopo il crollo del 2008 e del 2012. Nel frattempo, il welfare pubblico è stato totalmente rivisto, nel senso di minore generosità rispetto a quello conosciuto dai Boomer, mentre i grandi temi globali, quali i cambiamenti climatici ed il declino demografico sono diventati variabili con cui ciascuno deve fare i conti anche nella pianificazione della propria vita.

Nell’approccio alla gestione del patrimonio, i Millennial sono interessati a risparmiare per il futuro e sono consapevoli di quanto sia importante muoversi per tempo, ma non sempre hanno un reddito stabile per accantonare ed investire i risparmi. Rispetto a quella dei genitori e dei nonni alla stessa età, questa generazione ragiona di più in prospettiva e orienta le proprie scelte anche in base a valori, come la sostenibilità ambientale e la giustizia sociale. Per aver sperimentato sulla propria pelle incertezze e instabilità, sono interessati infatti anche all’impatto che le loro scelte hanno sull’esterno e, per tanto, quando scelgono un brand sono molto attenti ai valori comunicati e implementati.

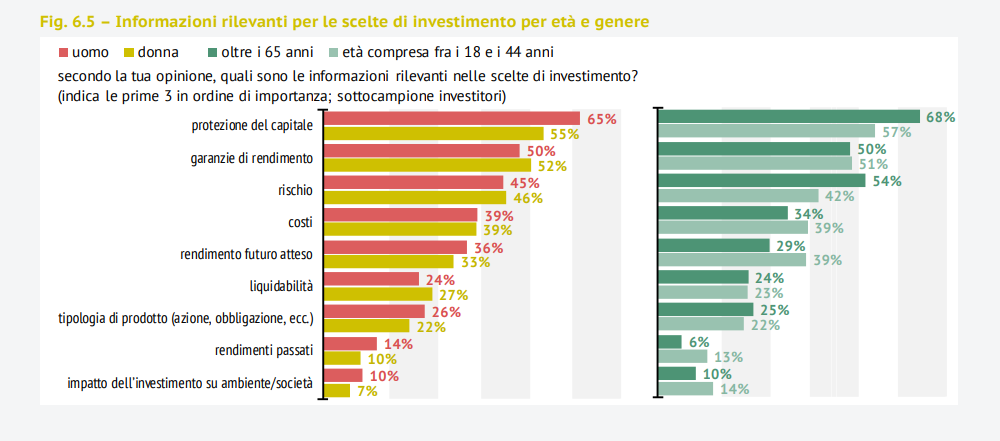

Queste differenze si vedono, in sintesi, nelle risposte raccolte dalla Consob4 nell’ultimo Rapporto sulle scelte di investimento delle famiglie italiane, rispetto alla domanda sulla rilevanza delle informazioni nelle scelte di investimento:

Protezione del capitale e rischio sono nettamente prioritari per gli over 65, che hanno un orizzonte temporale inferiore rispetto ai Millennial. Al contrario, questi ultimi sono nettamente più interessati al rendimento futuro atteso, perché gli investimenti diventano strumento di integrazione del reddito, fondamentali per consolidare la stabilità del proprio patrimonio. Allo stesso tempo, sono nettamente più interessati all’impatto su ambiente e società rispetto agli over 65.

Cosa implica questo quadro per la consulenza finanziaria, alla luce del grande passaggio di ricchezza che caratterizzerà i prossimi anni? Innanzitutto, si conferma che non può esserci solo un modo di approcciarsi alla gestione dei patrimoni, perché generazioni diverse necessitano anche di una consulenza che sappia parlare in modo coerente con le diverse esigenze emergenti: se i Boomer cercano una guida per aiutare a raggiungere l’obiettivo, per i Millennial il consulente è anche una sorta di life coach, che guida nelle scelte di investimento più in linea con i propri valori.

Quello che non sembra cambiare è l’importanza della consulenza nella gestione dei patrimoni, che anzi sembra rafforzarsi tra i Millennial, alla luce sia dell’importante trasferimento di ricchezza che li coinvolgerà, sia della complessità del mondo in cui si muovono.

1. “The Greatest Wealth Transfer in History Is Here, With Familiar (Rich) Winners”, 14 maggio 2023, The New York Times

2. “Silver Economy, la nuova grande economia del prossimo decennio”, 27 giugno 2023, www.itinerariprevidenziali.it

3. “Cerulli Anticipates $84 Trillion in Wealth Transfers Through 2045”, 20 gennaio 2022, www.cerulli.com

4. “Rapporto sulle scelte di investimento delle famiglie italiane”, 2021, Consob