Era il 30 gennaio 2020 quando il direttore generale dell’OMS Tedros Adhanom Ghebreyesus annunciava l’inizio dell’emergenza sanitaria internazionale per la diffusione del SARS-CoV-2. Il 5 maggio 2023, 3 anni, 3 mesi e 5 giorni dopo, lo stesso Ghebreyesus ne ha annunciato la fine, vista l’importante diminuzione di morti e ricoveri per infezione, grazie all’elevato livello di immunità dovuto a vaccini e diffusione dei contagi.

Ciò non significa che la CoViD-19 sia scomparsa ed anzi resta una minaccia per la salute pubblica che continua a provocare morti. Tuttavia, non essendo più un’emergenza sanitaria internazionale, vengono meno alcuni aspetti di gestione. Ad esempio, gli Stati non sono più obbligati a comunicare all’OMS dati di positività e mortalità come avvenuto fino ad ora, anche se possono comunque adottare le misure di prevenzione ritenute necessarie.

Se ci guardiamo indietro, molte cose sono cambiate. La pandemia ha infatti innescato o accelerato trasformazioni in ogni ambito. Pensiamo, ad esempio, alla digitalizzazione, che ha pervaso la società e trasformato il modo di lavorare e studiare, o alla necessità di accelerare la transizione verso la sostenibilità, poiché l’origine del virus, come di molte zoonosi, è legato più o meno direttamente ad un rapporto scorretto tra uomo ed ambiente.

E sul fronte strettamente economico e finanziario? CoViD ha lasciato il segno anche in questo ambito, con un’eredità destinata a trascinarsi a lungo e forse a modificare alcune dinamiche globali.

Risparmi e inflazione: cosa è cambiato in 3 anni di pandemia

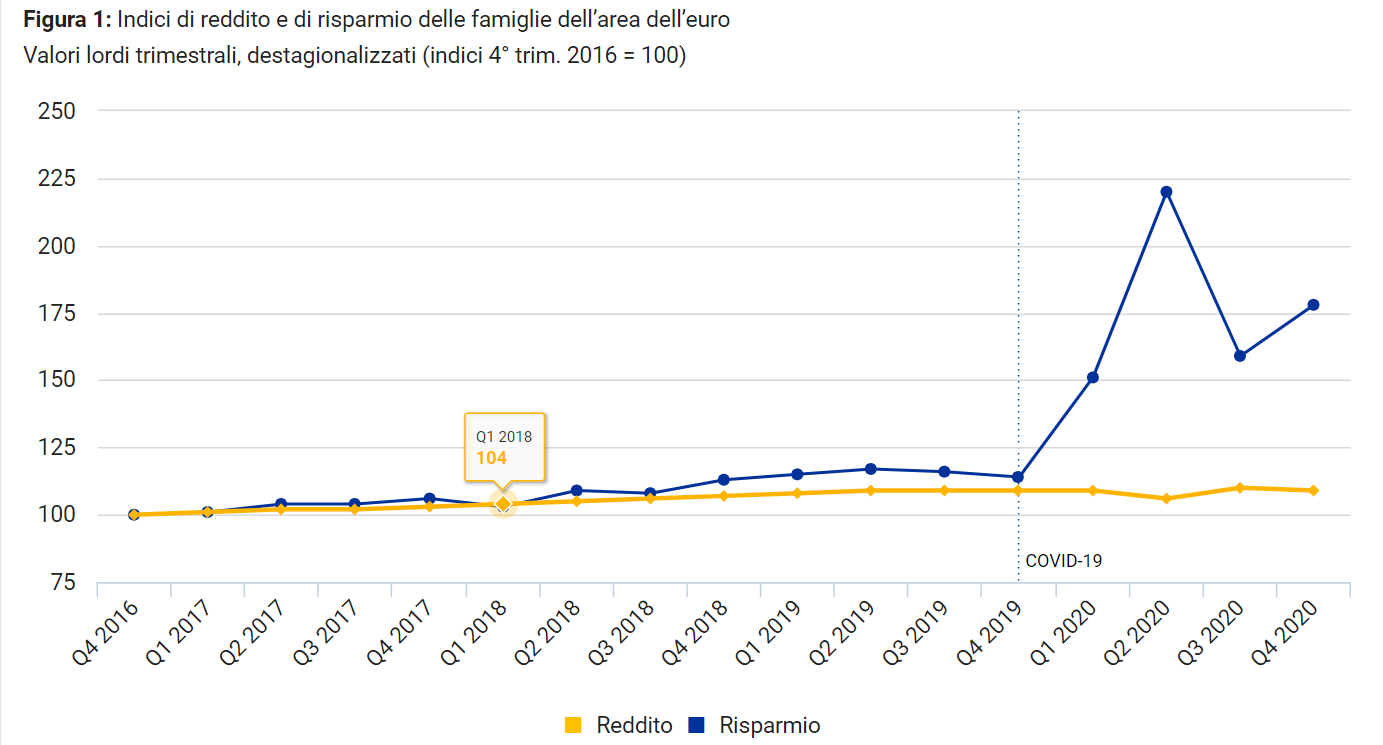

Durante un’emergenza di portata globale come quella di CoViD, uno degli indicatori dell’impatto sulla società è senz’altro dato dall’andamento del tasso di risparmio delle famiglie, come misuratore del sentiment e della fiducia verso il futuro di una popolazione, ma anche come indice dell’andamento della domanda e, di conseguenza, dell’economia generale di un Paese.

Nei 3 anni di pandemia, l’andamento del tasso di risparmio, a livello italiano così come europeo, è cresciuto1 per due motivi: da una parte c’era l’obiettivo precauzionale, che ha portato a risparmiare perché non si sapeva come e quanto sarebbe durata la pandemia; dall’altra, l’impossibilità di muoversi a causa delle restrizioni, ha di fatto ridotto le possibilità di consumo. Per questo, molti risparmi sono stati accumulati dalle famiglie, in Italia soprattutto sotto forma di depositi bancari.

L’aspettativa era che, una volta conclusa la fase emergenziale, questi extra-risparmi si “trasformassero” in consumi e che supportassero la ripresa della domanda aggregata. In realtà, la pandemia ha stravolto probabilmente le abitudini di consumo e di gestione delle ricchezze, al punto che gli esperti osservano che, in realtà, questo passaggio non è avvenuto in modo così automatico. Come evidenziato in un’analisi del Ministero dell’Economia e delle Finanze2, in realtà a luglio 2022 il 74% degli extra-risparmi in Europa non si era trasformata in consumi nonostante fosse passato un anno dalla fase più acuta dell’emergenza, riducendo pertanto le aspettative di ripresa della domanda.

Una spiegazione contenuta nello stesso documento del MEF è che, di fronte all’aumento della spesa pubblica – eredità anche questa di CoViD, in quanto mirata alla ripresa – il privato decide di mantenere i risparmi, per avere risorse disponibili nel caso di un aumento della tassazione.

Altro aspetto da considerare è che gli extra-risparmi non hanno riguardato tutti, ma sono stati distribuiti in modo disomogeneo, rimanendo concentrati nelle famiglie già con entrate robuste, riducendosi in quelle a basso reddito. Quindi, chi ha risparmiato di più è anche chi probabilmente ha una propensione al risparmio in generale più alta, e questo spiega perché, a differenza del passato, questa volta i risparmi non si sono tradotti in consumi.

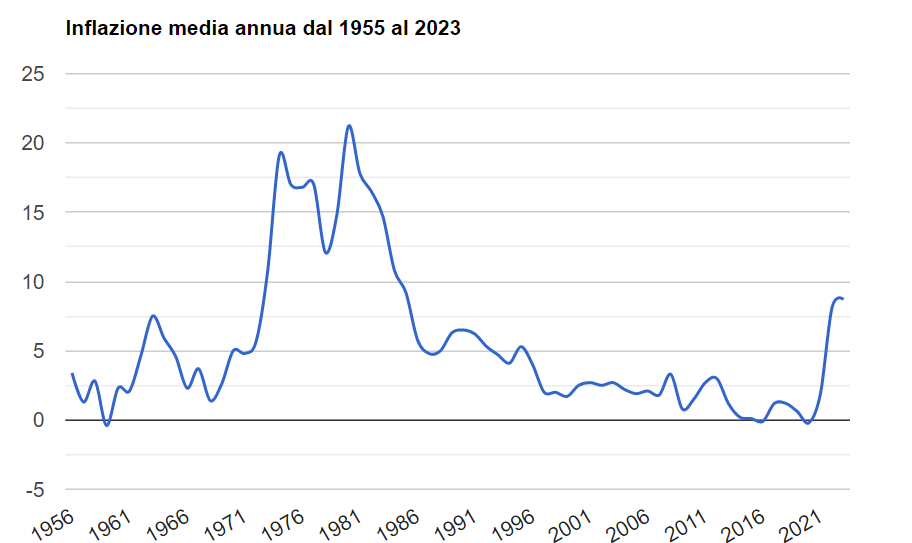

Non da ultimo, va considerato l’impatto sui risparmi e sui redditi di un altro fenomeno che in gran parte è figlio della pandemia, ovvero l’ondata inflattiva iniziata nel 2021, arrivata come un vero e proprio shock. In gran parte il fenomeno è dovuto proprio alla pandemia di Covid, per i pacchetti governativi di stimolo dell’economia ma anche per i colli di bottiglia nella catena di fornitura di materie prime e prodotti lavorati generati dai lockdown e dalle restrizioni per il contenimento dei contagi, che hanno fatto schizzare i prezzi. La guerra in Ucraina dopo l’invasione della Russa di febbraio 2022 ha poi contribuito all’aumento dei prezzi; a questo si sono aggiunti macrotrend, come l’invecchiamento della popolazione che richiede una maggiore spesa pubblica, contribuendo ad incrementare la spirale dell’inflazione.

L’inflazione, figlia di CoViD, ha eroso il potere d’acquisto nonostante alcune misure messe in atto dal Governo, come i bonus per il contenimento delle bollette energetiche e la riduzione delle accise sui carburanti e ha portato a profondi cambiamenti anche nelle politiche delle banche centrali di Europa e Stati Uniti, che hanno iniziato ad alzare i tassi di interesse dopo anni di politica monetaria espansiva.

Verso la deglobalizzazione?

All’inizio della pandemia, uno dei timori era che l’emergenza internazionale sanitaria potesse portare ad un’accelerazione di politiche protezionistiche e di chiusura degli Stati verso l’estero, per evitare nuove pandemie. Se il virus ha potuto raggiungere l’intero globo, del resto, ciò è accaduto perché ha potuto “viaggiare” lungo le rotte degli scambi commerciali e dei viaggi internazionali delle persone.

Anche l’estrema dipendenza della catena di fornitura da alcuni Stati come la Cina ha portato molti a chiedersi se non siano preferibili filiere più vicine e diversificate, per evitare la Business Interruption in situazioni di chiusura degli scambi come avvenuto durante la pandemia.

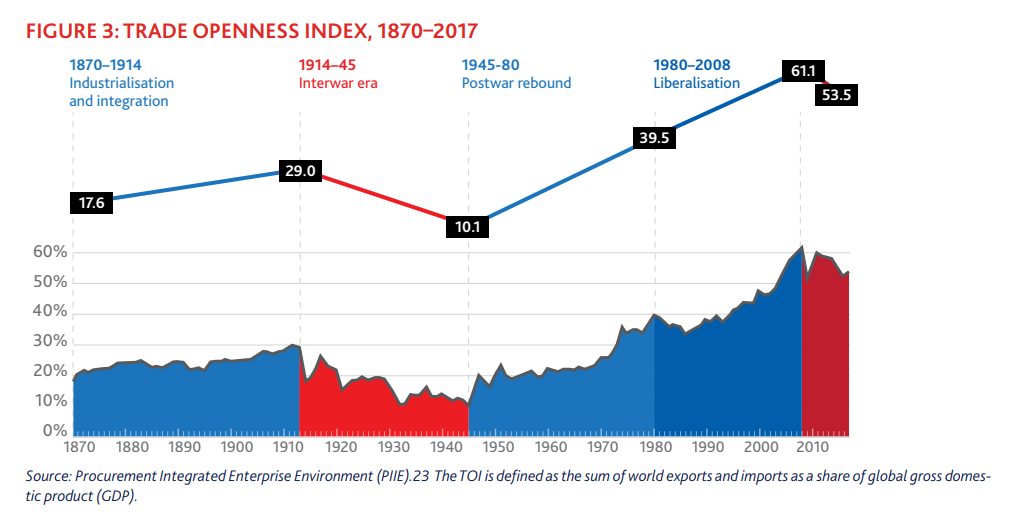

Non si tratta di un fenomeno nuovo, perché già dopo la Crisi Finanziaria Globale del 2008 gli osservatori avevano notato dei cambiamenti, in particolare nel declino del Trade Openess Index, indice che misura l’apertura del commercio internazionale.

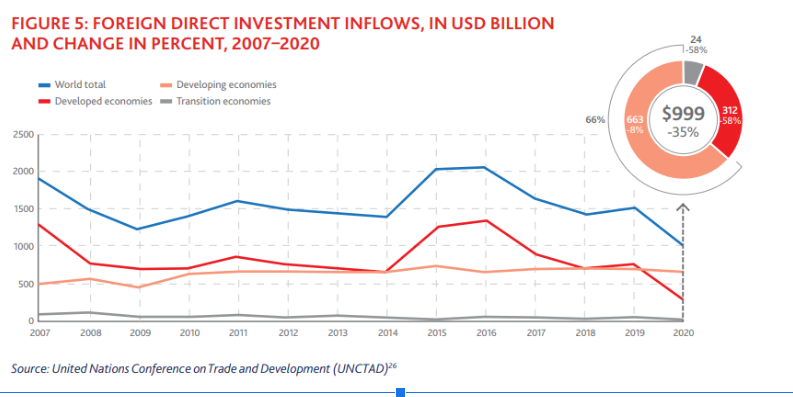

Lo stesso vale per i flussi di investimenti diretti, che sono calati del 35% tra il 2007 ed il 2020, ulteriormente poi esacerbati da Covid.

La pandemia – e poi la guerra in Ucraina – hanno in effetti incrementato questo trend, perché la globalizzazione è stata vista come rischio di dipendere da altri.

Ovviamente non si può ancora parlare di fine della globalizzazione, che si mantiene ad un livello ancora elevato. Tuttavia, la direzione è verso la deglobalizzazione: dopo CoViD, non c’è più un sostegno diffuso alla globalizzazione sfrenata e guidata dal mercato ed una riorganizzazione delle catene di approvvigionamento globali basata maggiormente su accordi bilaterali e regionali e su partnership tra “paesi amici” sarebbe accettata anche dall’opinione pubblica.

Come si vede, i cambiamenti emersi nei 3 anni di pandemia sono stati radicali e pongono nuove sfide anche per il mondo assicurativo finanziario che, da parte sua, ha dimostrato in generale capacità di tenuta.

La crescita dell’inflazione ed un nuovo assetto delle relazioni globali sono sicuramente sfide impegnative quanto CoVid, da gestire. Tuttavia, l’aspetto forse più importante che riguarda il mondo assicurativo finanziario post-pandemia starà nella capacità di raccogliere i nuovi bisogni emergenti, dall’aumentato senso di vulnerabilità delle persone alla necessità di consolidare un modello di sviluppo più sostenibile per l’ambiente, fino ad un ruolo quasi “sociale” per ridurre le diseguaglianze, acuite durante la pandemia.

1. “Il tasso di risparmio delle famiglie durante la pandemia di COVID-19”, giugno 2021, www.euro-area-statistics.org

2. “Covid-10, saving rate and the surge in inflation: some evidence on Italian household consumption”, marzo 2023, www.dt.mef.gov.it