La rivoluzione digitale sta progressivamente trasformando il nostro modo di vivere ogni aspetto della quotidianità. Facciamo la spesa con il computer, controlliamo il nostro conto corrente con il cellulare, ci teniamo in contatto con i nostri affetti tramite app mobili e partecipiamo a riunioni tra colleghi sparsi nel mondo grazie a piattaforme online. Alcune ricerche ci dicono che entro pochi lustri condivideremo anche un mondo virtuale (il cosiddetto Metaverso), parallelo e complementare a quello reale, in cui incontreremo amici e colleghi o anche persone che fisicamente non conosciamo, potremo frequentare luoghi di svago, visitare case che vogliamo comprare o affittare, andremo in palestra, a lezione o a incontri tematici, usufruiremo di supporto terapeutico o psicologico e molto altro ancora.

Eppure, nonostante l’impetuosa avanzata della tecnologia in tutti i settori produttivi e del terziario, la consulenza finanziaria resiste e si consolida come attività in cui il fattore umano è ancora in grado di fare la differenza.

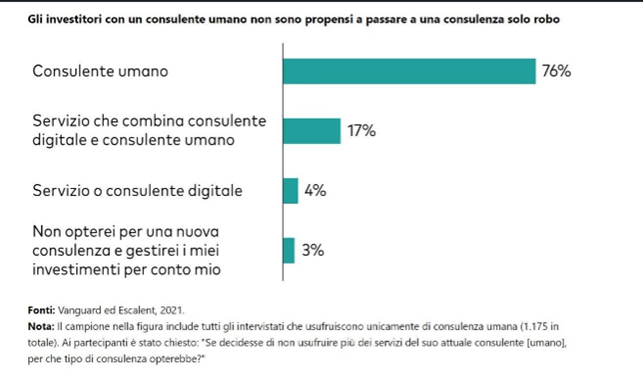

In base ai risultati di una ricerca condotta da Vanguard e Escalent su 1.500 clienti,1coloro che usufruiscono di una consulenza umana non sono affatto propensi a passare a una consulenza robotizzata, come evidenziato dal grafico.

Al contrario invece, secondo la stessa ricerca, ben l’88% dei clienti che utilizzano una consulenza erogata tramite robot advisor sarebbero interessati a passare ad un consulente umano.

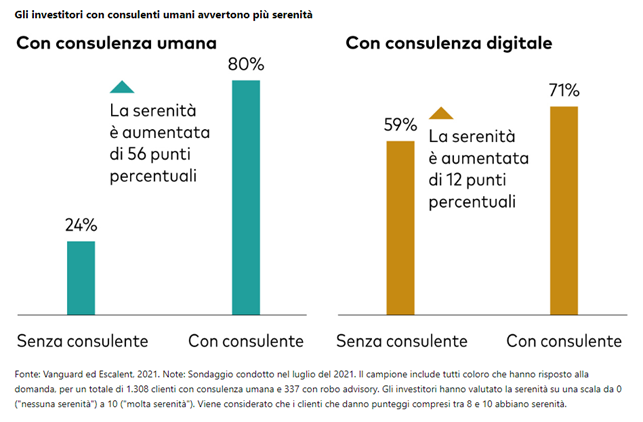

Sempre secondo questo sondaggio, inoltre, per i clienti che partono da un approccio fai-da-te, l’aumento della serenità percepita passando a una consulenza è di 56 punti percentuali nel caso di consulente umano – punti che si riducono a 12 in caso di consulenza digitale. In parte, questo è anche dovuto ad un diverso punto di partenza, poiché coloro che si rivolgono ad un robot advisor hanno una (mal riposta?) fiducia iniziale nelle proprie capacità ben superiore.

La ricerca condotta da Vanguard non è l’unica ad evidenziare la chiara e netta preferenza dell’investitore per il consulente umano rispetto all’algoritmo: altre case di investimento e istituti di ricerca – tra i quali LendEDU, Investopedia, Financial Planning Association e la stessa Consob – confermano la predilezione del consulente-persona rispetto al consulente-robot e le ragioni sono molteplici. Vediamo le principali.

La prima e più solida è probabilmente rappresentata dal fatto che il consulente non è solo una guida tecnica per i propri investimenti ma, soprattutto, una guida emotiva. Incontrare i propri clienti, parlare con loro per comprenderne appieno le esigenze, necessità e priorità finanziarie, supportarli nei momenti in cui i mercati sono particolarmente volatili, fornire consigli in caso sia necessario modificare il piano per eventi non previsti: solo un professionista in carne e ossa può fornire tutto questo.

In secondo luogo non dimentichiamo che, al di là di qualsiasi categorizzazione e segmentazione della clientela in base a variabili quali reddito, età o situazione familiare, ogni cliente è unico e solo un consulente umano può fornire un servizio totalmente personalizzato, una consulenza che potremmo definire “olistica“ in quanto non tiene in considerazione solo una parte di portafoglio o un pezzetto di investimento, ma ha uno sguardo più allargato e contempla anche fattori personali, fiscali e familiari unici per ciascuno.

Una terza ragione è la necessità, da parte del cliente, di potersi confrontare periodicamente con una persona che si può incontrare in ufficio e contattare al telefono o tramite videocall. Una persona che stimiamo professionalmente che ci ascolta e risponde alle nostre specifiche e personali domande e non alle domande statisticamente più frequenti, come accade per i risponditori automatici. Insomma, qualcuno di fiducia con cui confrontarsi periodicamente per ribadire, o eventualmente modificare, la correttezza delle proprie scelte di pianificazione finanziaria di lungo periodo. L’algoritmo ragiona solo per numeri e dati, mentre le emozioni vanno gestite razionalizzando la paura o l’entusiasmo che periodicamente sono destinati ad affacciarsi alla finestra di qualsiasi investitore: ecco perché, nei momenti difficili, l’uomo supporta meglio della macchina.

Da ultimo, possiamo aggiungere che il consulente, nel percorso di affiancamento del proprio cliente nelle sue scelte finanziarie, è colui che guida l’analisi iniziale per giungere alla pianificazione finale. In un contesto di trasparenza e fiducia è vero dunque che il senso di responsabilità del consulente è il collante che lega l’impegno ai risultati.

Nonostante dunque l’avanzata della tecnologia, la consulenza umana resta saldamente preferita dai clienti attuali e potenziali, disposti anche a sostenere costi solitamente un po’ più elevati rispetto a quelli offerti dagli algoritmi digitali, in cambio di un servizio davvero a misura d’uomo.

1. “In che modo i clienti valutano la consulenza e implicazioni per i consulenti”, 26 aprile 2022, www.it.vanguard