Allianz Darta Saving ha organizzato lo scorso 19 gennaio un webinar con l’intento di individuare strumenti flessibili per gestire la complessa scena finanziaria attuale. L’evento, moderato da Renato Mendola, Managing Director di MR Advisor, e Gianpaolo Piemontese, Business Development Retail Wholesale, ha visto protagonisti Marcus Bayer, Senior Product Specialist Multi Asset, e Massimiliano Maxia, Senior Product Specialist Fixed Income.

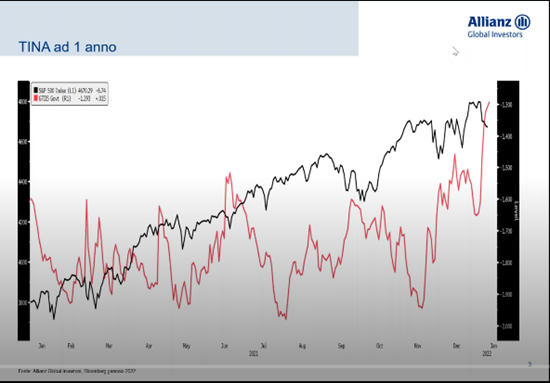

Massimiliano Maxia è stato il primo protagonista del webinar, e ha ribadito che anche per il 2022 i comportamenti degli investitori potrebbero essere riassunti con l’acronimo TINA, ovvero “There Is No Alternative”. La frase in sé rappresenta la mancanza di alternative all’investimento azionario quando si va a costruire il proprio portafoglio.

Sono ben noti gli elementi di complessità di questa fase, a partire dall’inflazione che è cresciuta in maniera significativa nel corso del 2021, accompagnata da tassi d’interesse reali che sono in buona parte negativi. L’unico modo per ottenere rendimenti reali positivi era dunque investire in azioni in misura più consistente rispetto al passato. Questo anche perché, confrontando i mercati azionari americani rappresentati dallo SP500 e quelli obbligazionari rappresentati dal rendimento a 5 anni del titolo di stato USA, è sempre esistito un divario che adesso si è chiuso, quasi fossimo di fronte alle fauci di un coccodrillo.

Determinante è stato ed è il ruolo della banca centrale americana. Si è infatti passati da una politica monetaria espansiva ad una meno accomodante, con la FED che ridurrà il proprio bilancio, mentre sono attesi 3 o 4 aumenti dei tassi d’interesse. Le fauci del coccodrillo si sono così chiuse, da un lato per la discesa dell’indice azionario (in nero), dall’altro per l’innalzarsi dei rendimenti (in rosso).

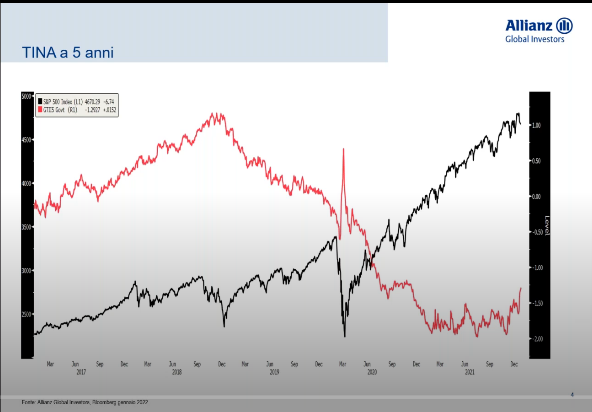

Questo è un aspetto da tenere in considerazione soprattutto nel breve periodo, mentre allungando lo sguardo a 5 anni la situazione non è particolarmente diversa.

I rendimenti reali restano in territorio abbondantemente negativo. Ci si aspetta che l’inflazione resti per tutto il 2022 su livelli sicuramente più bassi rispetto al 7% di dicembre 2021, ma allo stesso tempo più alti di quelli auspicati dalla banca centrale. Il mercato si deve quindi adeguare e cercare di stabilizzarsi all’interno di un tema di fondo che non è cambiato. Per riuscire ad ottenere performance positive in termini reali si deve rimanere gradualmente più investiti sul mercato azionario, con una logica di medio lungo periodo, accettando la complessità del breve termine.

L’inflazione non sarà temporanea anche per ammissione delle banche centrali. I tassi sono comunque molto bassi: circa 0% sul titolo a 10 anni tedesco e intorno all’1,80% sul titolo a 10 anni americano (nel precedente ciclo di rialzo dei tassi negli Stati Uniti il titolo a 10 anni rendeva il 3%). Il contesto macroeconomico rimane comunque positivo e gli utili delle società stanno ancora aumentando. Il mercato obbligazionario è certamente sotto pressione in questo contesto di politica monetaria meno accomodante, ma i mercati azionari rimangono comunque supportati da rendimenti reali negativi per quanto riguarda la componente governativa, specie per Stati Uniti e Germania.

Il momento rimane quindi ancora più favorevole al mercato azionario, pur con le dovute attenzioni in tema di diversificazione e di selezione delle strategie d’investimento. Nel 2020 abbiamo assistito ad un mercato a due facce, il 2021 è stato un anno direzionale, il 2022 si è aperto come un anno volatile per tutte le asset class: sarà sempre più importante una gestione attiva e diversificata.

La crescita americana è attesa intorno al 3-3,5%, quindi sopra trend. Di solito in contesti di salita dei tassi d’interesse sono favoriti i settori value, quelli più ciclici, il settore finanziario. Sono favorite le materie prime, anche se sono già salite molto. Solitamente invece il settore growth non è aiutato dalla salita importante dei rendimenti. In queste fasi, di solito la tecnologia soffre, ma una volta stabilizzati i rendimenti tornerà ad essere interessante.

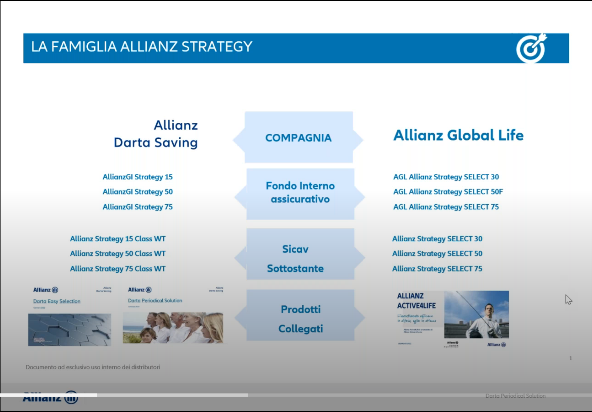

Markus Bayer ha coperto la seconda parte dell’incontro: più volte si è evidenziata l’importanza della strategia nella gestione dei portafogli in questo 2022, e tutta la famiglia dei comparti Allianz Strategy segue un approccio ben definito.

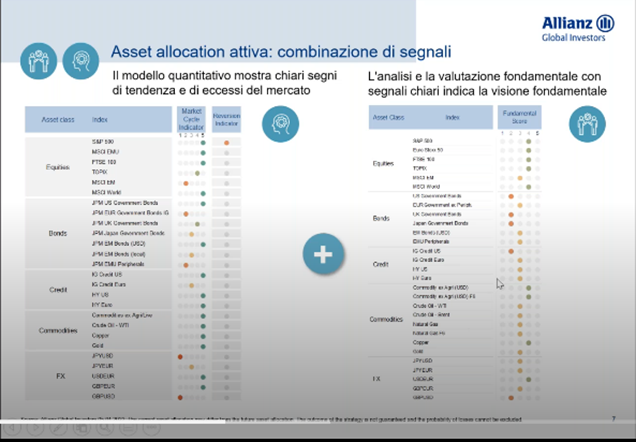

Il primo dei tre pilastri su cui si basa la strategia segue un modello quantitativo per analizzare il ciclo di mercato e i trend di medio periodo. Questo approccio sistematico è al centro del processo d’investimento multi asset. Ma non è solo. Ulteriori input arrivano grazie al contributo di 89 esperti, tra cui portfolio manager ed economisti che forniscono un’analisi e una valutazione fondamentale dei mercati globali. Il terzo pilastro è rappresentato dalla gestione del rischio grazie alla supervisione del risk manager, per un attento e puntuale controllo del rischio del portafoglio affinché esso non superi il livello preventivato.

L’insieme di queste tre attività rappresenta il DMAP, il Dynamic Multi Asset Plus, con cui viene portata avanti la strategia gestionale. Alla parte quantitativa spetta il ruolo di individuare il trend del mercato per cercare di cavalcarlo, aumentando e riducendo l’esposizione azionaria. L’attività è tesa non solo ad individuare la direzione del mercato ma anche l’intensità della singola fase e la sua durata. Le attività principali da monitorare sono le azioni globali, i titoli obbligazionari governativi, i titoli obbligazionari corporate e le materie prime. Ci sono sempre trend positivi in atto da individuare.

A fianco c’è tutta l’attività fondamentale di ricerca che a sua volta produce segnali sulle varie asset class. Gli incontri avvengono una volta alla settimana, mentre il gruppo degli 89 analisti si incontra una volta al mese – normalmente il secondo martedì del mese – per confrontarsi. L’obiettivo è quello di ottenere da un lato un segnale quantitativo e dall’altro un segnale fondamentale. La combinazione dei due segnali da luogo alla gestione attiva del portafoglio.

Alla data del 5 gennaio, ad esempio, abbiamo segnali positivi sulla parte azionaria sia da un punto di vista quantitativo che fondamentale, con l’esclusione per i mercati azionari emergenti. Diverso è il caso dei mercati obbligazionari, dove in alcuni casi i segnali sono contrastanti, a dimostrazione della vitalità del processo d’investimento. La sintesi dei segnali dà luogo ai sovrappesi e ai sottopesi di ogni singola asset class.

I segnali quantitativi sono privi di emotività e spesso consentono un posizionamento più mirato e più attivo. Le aspettative della nostra clientela ci richiedono di essere flessibili e di adeguarci ai comportamenti del mercato nel più breve tempo possibile.

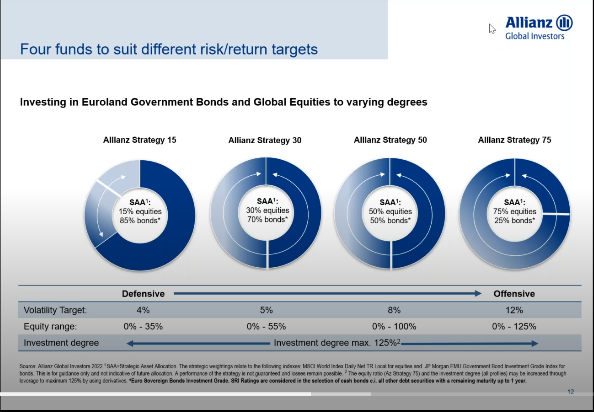

Ora è più semplice cogliere le differenze di strategia tra lo Strategy 50 e i comparti Select 30, 50 e 75 a prescindere dalla diversa data di lancio delle due strategie (Strategy nel 2008 e i comparti con strategia Select nel 2016).

La strategia Strategy 50 utilizza solo 3 asset class: azioni, obbligazioni e liquidità. Le azioni sono azioni globali con esclusioni dei mercati azionari emergenti e pesano normalmente nel portafoglio per il 50%. L’altro 50% è destinato al mercato obbligazionario Governativo Euro Investment Grade. La flessibilità è rappresentata dal fatto che in realtà le azioni possono pesare tra lo 0% ed il 100% e il mercato viene coperto tramite Futures sugli indici avendo come obiettivo di replicare l’indice MSCI World. Utilizzando solo futures da un lato ed obbligazioni in euro dall’altro non c’è rischio valutario. Grazie al terzo pilastro si pone come obiettivo il target dell’8% di volatilità. Target non vuol dire limite ed ovviamente la volatilità oscilla. Qualora la volatilità superasse il target come può capitare a volte, la nostra reazione deve essere immediata. La componente azionaria in ogni caso non può superare il valore del 125% del portafoglio.

Questo effetto leva ottenibile grazie all’utilizzo dei futures ci aiuta nel momento in cui ci sono delle opportunità e dei trend chiari e definiti.

Il fondo Allianz Strategy 50 è il comparto collegato al prodotto Allianz Darta Periodical Solution nonché presente in Allianz Darta Easy Selection.

In realtà la gamma di questa strategia presenta ben 4 soluzioni di cui tre collegate a Darta Easy Selection: Allianz Strategy 15, 50 e 75. L’obiettivo di volatilità differente per le 4 soluzioni rappresenta il profilo di rischio della singola iniziativa.